当监管者深陷定义权泥潭时,资本正以真金白银重写市场叙事。

3 月 17-21 日,美国比特币 ETF 以 7.44 亿美元周净流入终结连续五周失血,贝莱德 IBIT 单日吸金 1.05 亿美元,累计总净流入突破 360 亿美元。

但这轮「机构抄底」背后,一场隐秘的套利游戏正在上演:芝加哥商品交易所(CME)比特币期货溢价率持续收窄至 2% 以下,导致现货 ETF 与期货合约的套利空间消失,近 40% 的资金流入被证实与「真实需求」无关。

更值得警惕的是市场共识的分化。尽管比特币价格在 83,000-85,500 美元区间横盘,链上数据却显示截然不同的故事:Glassnode 监测到长期持有者(LTH)在过去 45 天增持 25 万枚 BTC,价值约 210 亿美元,而中心化交易所的比特币储备量降至 2021 年以来最低水平。这种「机构囤积」与「散户离场」的背离,暗示市场正在为新一轮波动蓄力。

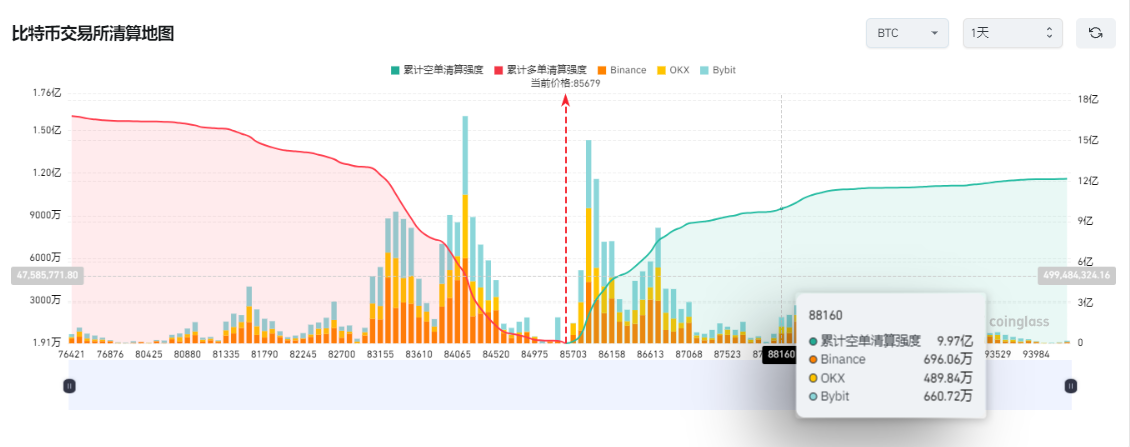

根据 Coinglass 清算数据,若比特币价格突破 88000 美元,预计将清算空单达 10 亿美金。

以太坊的「至暗时刻」:Layer2 繁荣背后的生态崩塌当比特币 ETF 重获资本青睐时,以太坊生态正经历前所未有的寒冬。

The Block 数据显示,3 月 22 日,以太坊单日销毁量跌至 53.07 ETH(约 10.6 万美元),较 2024 年峰值萎缩 99%,链上交易量、活跃地址数、Gas 费三大指标同步跌至历史低位。

与此同时,Layer2 的总锁仓量(TVL)却下跌升至 378 亿美元,然而 Base、Arbitrum 等头部网络占据 80% 的 DEX 交易量——这种「主网空心化」与「Layer2 霸权」的悖论,暴露出以太坊经济模型的根本性缺陷。

渣打银行的预测加剧了市场担忧。该机构将以太坊 2025 年目标价从 10,000 美元腰斩至 4,000 美元,直指 Layer2 对主网价值的「虹吸效应」:「Base 等 Layer2 捕获了 80% 的生态增值,但仅向主网反哺不到 20% 的手续费收入。」这种不可持续的分成机制,导致 ETH/BTC 汇率跌至 0.023 的历史低位,甚至不及 Solana 等竞争公链的代币表现。

更深远的影响来自监管压力。SEC 在《模因币声明》中为狗狗币等 POW 资产划定安全区,却对以太坊及 Layer2 代币保持沉默。