相较之下,其他PoS竞争链的质押率远高于以太坊,比如Sui的质押率达77.13%、Aptos达75.83%、Solana为64.39%等。以太坊虽有质押增长空间,但ETF的资金规模和质押潜力难以构成市场的主导购买力,质押功能的象征意义大于实际效应。

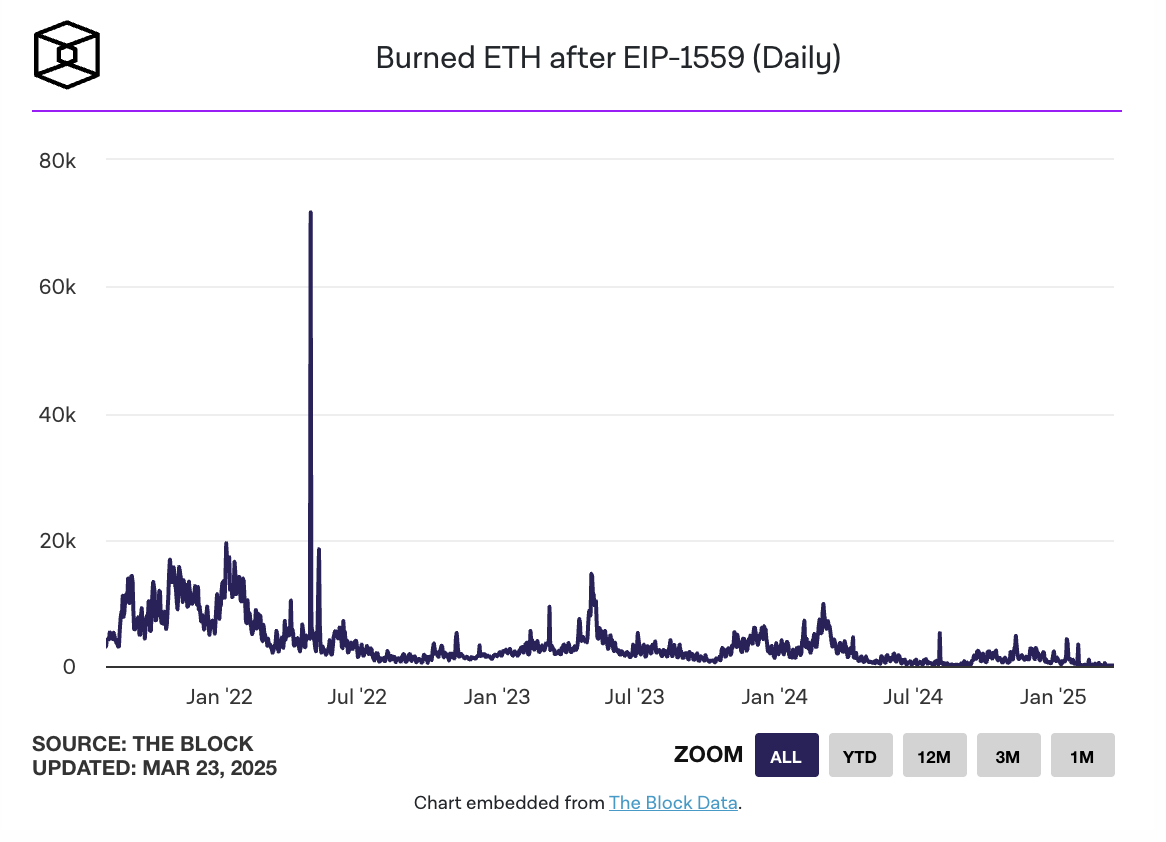

而链上活动数据的持续走低,进一步凸显以太坊生态的疲态。根据The Block数据显示,截至3月22日,以太坊网络因交易费用销毁的ETH数量降至53.07枚,约合10.6万美元,创历史新低。Ultrasound.money数据显示,按过去7天计算,ETH年供应增长率为0.76%。不仅如此,以太坊链上活跃地址、交易量与交易笔数近几周同步下滑,表明以太坊生态活力正在减退。

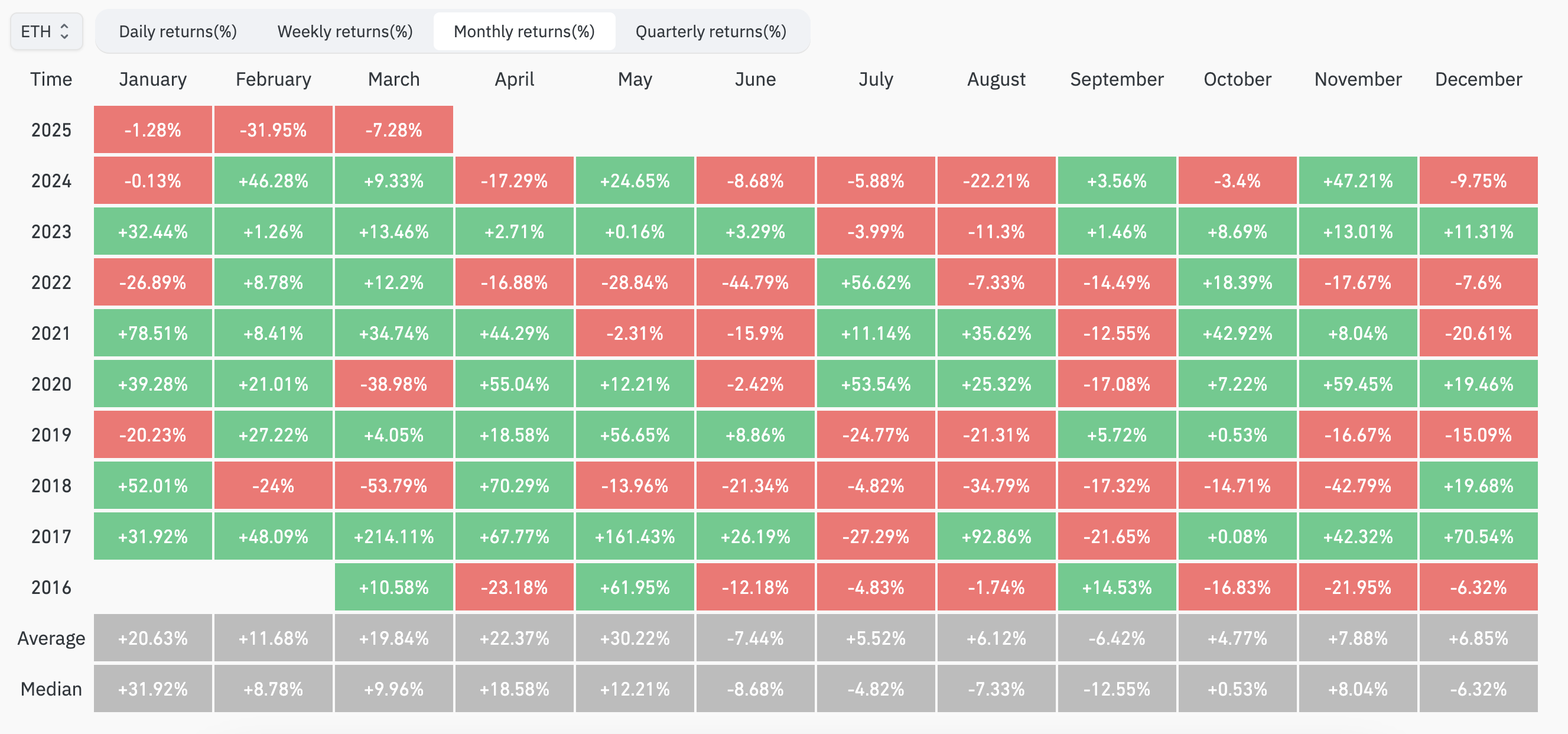

同时,以太坊在今年Q1创历史最差表现。Coinglass数据显示,以太坊在2025年第一季度经历了近年来最为惨淡的开局,首次连续三个月均呈现负收益:1月:-1.28%(历史平均收益:+20.63%,中位数:+31.92%);2月:-31.95%(历史平均收益:+11.68%,中位数:+8.78%);3月:-7.28%(历史平均收益:+19.55%,中位数:+9.96%)。

以太坊面临的困境源于多重结构性问题。比如虽然Arbitrum、Optimism等L2通过Rollup技术显著降低了交易成本,但也分流了主网的交易量,这些L2交易占比已超过主网,导致主网Gas费用和ETH销毁量双双下降。更关键的是,L2产生的交易费用大多留在其生态内(如Optimism的OP代币经济),而非回流至ETH。再例如,以太坊的市场份额因在高性能应用场景中竞争力不足,正被Solana等其他公链蚕食。

渣打银行也在最新报告将2025年底ETH目标价格从1万美元下调至4000美元,并提出了几点关键判断:L2扩展削弱ETH市值:原本用于提升以太坊扩展性的L2(如Coinbase的Base已导致500亿美元市值蒸发); ETH/BTC比率预计持续下降:预计将在2027年底跌至0.015,创2017年以来最低水平;未来增长可能依赖RWA:如果RWA代币化快速发展,ETH仍可能维持其80%安全性市场份额,但以太坊基金会需要采取更积极的商业策略(如对L2征税),该可能性较低。

总的来说,尽管以太坊ETF质押能在一定程度上影响ETH供应和持有者收益,但无法直接解决生态竞争、L2分流或市场情绪低迷等核心挑战。以太坊仍需在技术与叙事上寻求深层次突围。