从赛道估值对标来看,当前流动性质押协议头部项目如EtherFi(FDV 8.2亿美元)、Puffer(FDV 2.5亿美元)普遍落在2-8亿美元区间,而StakeStone的估值预期(FDV 5-10亿美元),整体上高于同类项目。这一溢价逻辑源于三大核心支撑:

1⃣全链定位的稀缺性溢价

StakeStone并非传统单链质押协议,而是首个提出全链流动性基础设施定位的协议。相较于垂直细分赛道的Renzo、Puffer,其业务逻辑覆盖ETH质押、BTC生息资产、跨链流动性聚合三大场景,相当于同时对标LRT、BTC-Fi、跨链桥三大赛道。

横向对比LayerZero(全链互操作性协议,估值30亿),StakeStone聚焦资金效率优化的差异化路径,进一步强化了其估值想象力。

2⃣TVL驱动的基本面硬实力

截至当前,StakeStone链上总质押资产(TVL)已突破7亿美元,高流动性意味着高市场认可度,充足的流动性,往往能够给予更高的估值。

特别是,由于其双代币模型,能带来显著的收益乘数效应:协议手续费与贿赂收入直接挂钩TVL,形成“收入增长-生态扩张-TVL上升”的飞轮。

3⃣生态联动的战略纵深

通过LiquidityPad产品,StakeStone已与Plume(融资1000万)、Story Protocol等顶级生态达成深度合作,为其提供链上初始流动性。

这种“流动性基建供应商”角色带来三重增益:合作项目支付的手续费、贿赂分成直接增厚协议收入;每接入一个新链,StakeStone可捕获该链的增量用户与资产。

综上,StakeStone的估值逻辑应该超越单一赛道对标,其全链流动性枢纽的定位、高TVL的变现能力及生态扩张的滚雪球效应,共同构成了5-10亿美元FDV的强支撑。

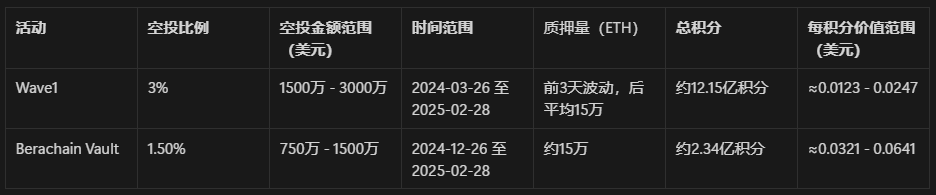

3.2 项目参与收益分析项目已明确空投比例,全链嘉年华活动第一阶段 Wave1 奖励池总供应的3%,Berachain Vault活动奖励 1.5% 空投 ,由于BTC占比较少,以下仅根据ETH质押量取平均值计算潜在收益。

1)Wave1

活动开展时间:2024年3月26日 - 2025年2月28日(约340天)

质押情况:前3天:34.2万、27.5万、25.9万 ETH;之后:≈15万 ETH

积分计算:前3天积分:约产出2,102,400积分;剩余337天积分,取平均值每天约:15万 × 24 = 3,600,000,3,600,000 × 337 = 1,213,200,000

第一阶段总积分:1,215,302,400

每积分价值:

最低: 1500万美元 ÷ 1,215,302,400 ≈ 0.0123美元/积分

最高: 3000万美元 ÷ 1,215,302,400 ≈ 0.0247美元/积分