然而,Circle的IPO前景正面临多重质疑,其核心商业模式和盈利能力引发市场热议。

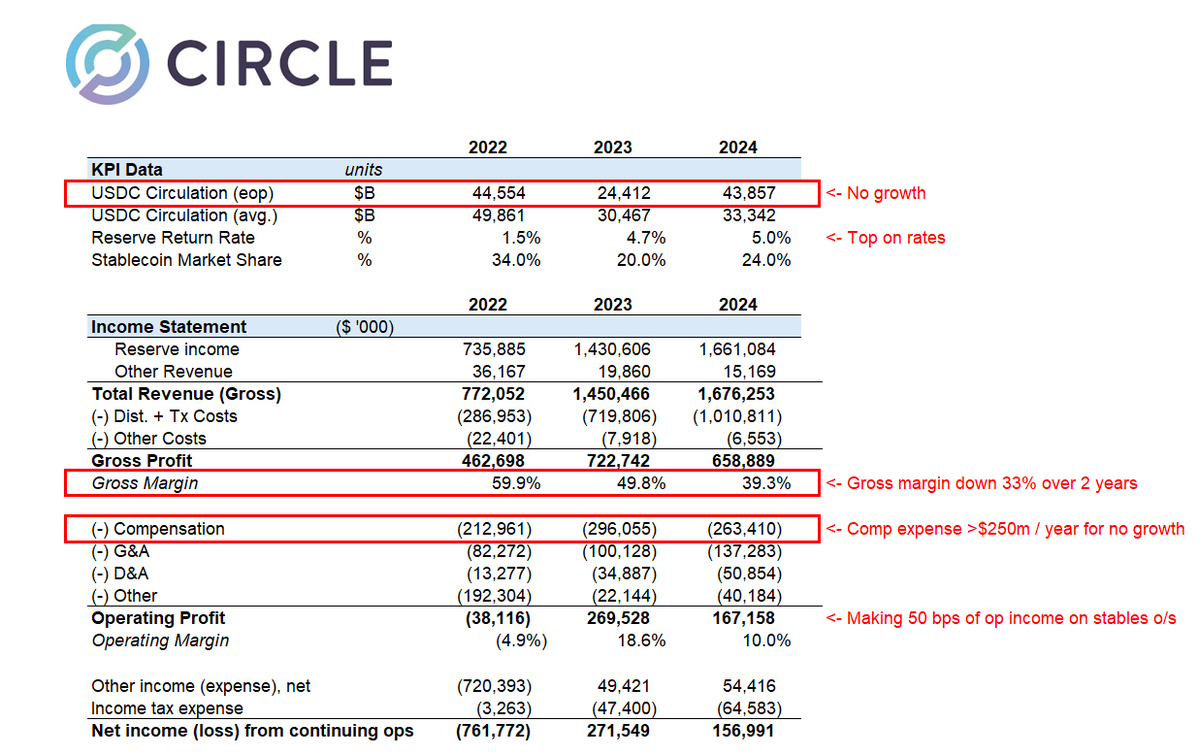

首先,Circle的收入高度依赖美国国债收益率,而美联储降息预期笼罩下,这一模式岌岌可危。根据IPO文件显示,Circle在2024年的总收入为16.76亿美元,收入增长主要来源于储备金收入,即USDC储备所产生的利息收入,占总收入99%以上,而这部分利息收入主要来自美国国债。在某种意义上来说,Circle的收入模型像是个美债套利游戏。

其次,高昂的分销成本进一步侵蚀了Circle的利润。2024年Circle的净利润为1.5567亿美元,相比2023年下降了41.8%。这一数字下降背后是分销和交易成本的大幅上升,2024年Circle共花费10.108亿美元,占总收入的60.7%,相比2023年增长40.4%。其中,Coinbase为USDC的主要分发平台。据Coinbase此前财报披露,仅在2024年Q4,Coinbase就从USDC获得2.259亿美元收入,全年预计将获得约9亿美元。这意味着Circle正花费更多资金来维持USDC生态系统的流通,但收入增长未能同步跟上。

实际上,根据S-1上市文件显示,Coinbase作为其核心合作伙伴,可获得USDC稳定币储备金剩余收益的50%份额。Coinbase的分成比例与其交易所持有的USDC数量直接挂钩。文件指出,当Coinbase平台托管的USDC增加时,其分成比例相应提高;反之则下降。在2024年,Coinbase平台持有的USDC占比已从2022年的5%大幅提升至20%。

而VanEck数字资产研究主管Matthew Sigel表示,尽管整体收入有所增长,但Circle在分销和交易方面成本的大幅上升对其EBITDA(息税折旧及摊销前利润)和净利润产生了负面影响。Circle对此也警告称,Coinbase的业务战略和政策直接影响USDC的分销成本和收入分成,而Circle无法控制或监管Coinbase的决策。

不过,为了降低对Coinbase的依赖,Circle近年来也在大力拓展全球合作伙伴,包括与Grab、Nubank和Mercado Libre等全球数字金融公司建立合作。

但在Dragonfly Capital合伙人Omar Kanji看来,在Circle的IPO申请中看不到任何值得期待的东西,也完全无法理解它如何定价到50亿美元。利率被分销成本严重侵蚀、核心收入驱动因素利率已经见顶并开始下行、估值高得离谱、每年薪酬支出超过2.5亿美元等。感觉更像是一次绝望的变现尝试,在大玩家进场前赶紧套现跑路。