RWA.xyz, IOSG

L2 生态

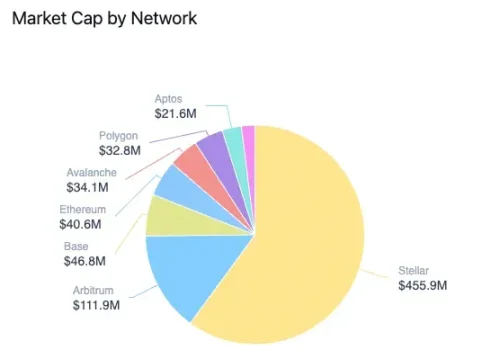

在更广阔的 RWA 生态格局中,以太坊以 59.23% 的市场占有率(不含稳定币)保持绝对统治地位,但其仍面临关键挑战。

截图来自 RWA.xyz

值得关注的是,zkSync 凭借 Tradable 项目的单一驱动跃居次席,而 Stellar 则完全依赖富兰克林邓普顿 BENJI 基金(规模 4.559 亿美元)占据第三。尽管两条公链 RWA 账面数据亮眼,其结构性缺陷不容忽视:资产多样性匮乏与单一项目的依赖。

BENJI『s Composition,截图来自 RWA.xyz

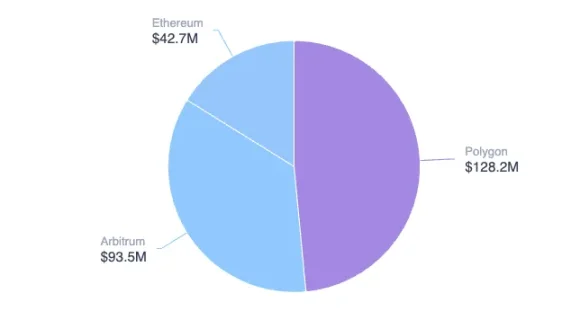

正如 zkSync 与 Stellar 所展现的生态特征,多数 L2 网络当前同样面临生态多样性不足的挑战——其 RWA 市值高度依赖 1-2 个核心项目支撑。如 Arbitrum:2.56 亿美元总市值中,BENJI 贡献 1.119 亿美元(占比 43.7%),Spiko 占据 9350 万美元(占比 36.5%),二者合计垄断超八成市值;Polygon 亦呈现相似分布格局,核心市值来源集中于 Spiko 与 Mercado Bitcoin 两大项目。

Spiko』s Composition,截图来自 RWA.xyz

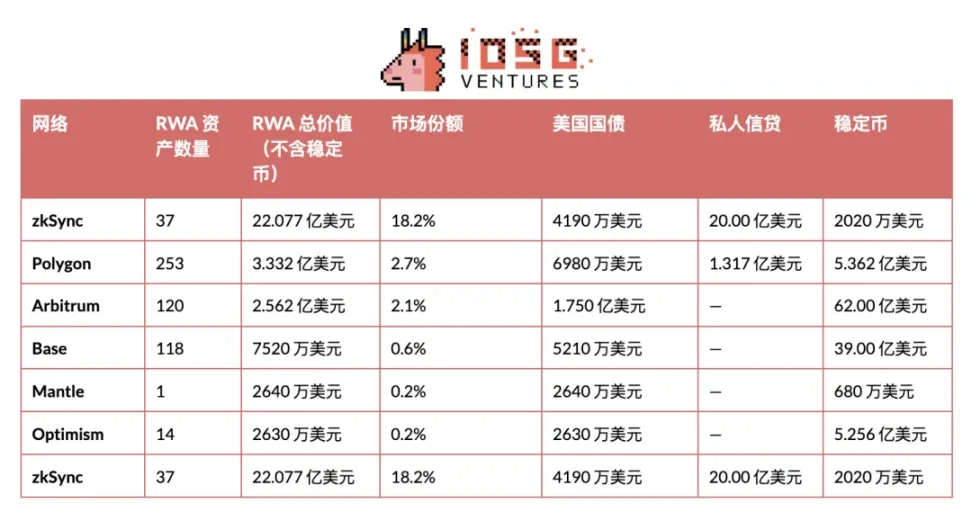

将视野扩展至整个 L2 生态体系,各网络 RWA 价值与市场份额呈现显著分化(见下表)。除 zkSync 外,仅 Polygon 与 Arbitrum 形成实质规模效应,其余 L2 仍处早期发展阶段。Polygon 与 Arbitrum 的成功高度依赖单一驱动力 Spiko——该项目在两条网络中均贡献约三分之一的 RWA 总价值。

RWA.xyz, IOSG

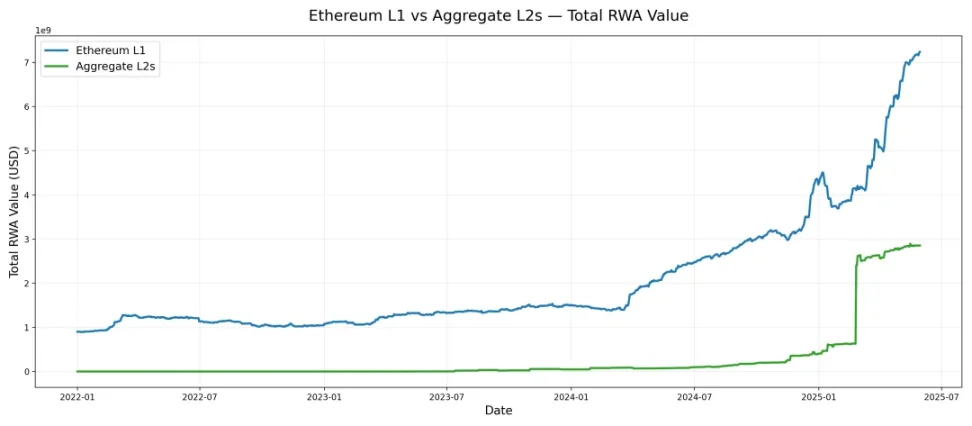

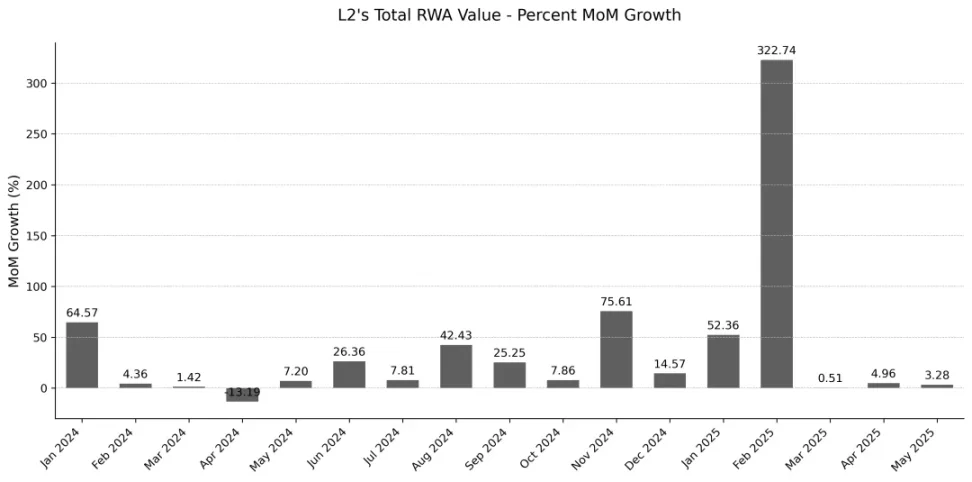

纵观 Layer-2 网络整体 RWA 市值演进,其增长周期与 Layer-1 并不完全同步:2024 年中旬并未同步启动增长。zkSync 接入 Tradable 项目带来 20 亿美元级市值增长。但即使剔除这一影响,L2 增长趋势依然确立——自 2024 年 9 月以来,L2 网络持续保持两位数环比增幅。反观此前阶段,RWA 扩张始终呈现零星且微弱的特征。综上,2024 年末标志着 L2 生态 RWA 发展的转向:进入了强劲的增长周期。

RWA.xyz, IOSG

Etherealize:以太坊 RWA 新引擎作为推动以太坊 RWA 采用的关键力量,Etherealize 的诞生源于对行业瓶颈的深刻洞察:当协议层突破未能有效转化为实体应用时,机构参与度往往陷入停滞。为此,Etherealize 通过开发定制化工具、构建战略合作网络及深度参与政策制定,系统性弥合了技术突破与实际落地之间的鸿沟。