Coinbase 和 Circle 的合作始于 2018 年:双方于 2018 年成立了 Centre Consortium,从而创建 USDC。2023 年,该联盟解散后,Coinbase 获得了 Circle 的股权,而 Circle 则完全控制了 USDC 生态系统。

但这次分拆并没有终结双方现金流的分配,两家公司仍然瓜分了支持 USDC 的储备金利息收入。根据 Circle 的 S-1 备案文件,Circle 与 Coinbase 之间有以下收益分配协议:

-

Coinbase 平台上的 USDC:Coinbase 获得 100% 的储备收益。

-

非 Coinbase 平台上的 USDC:Coinbase 和 Circle 各获得 50% 的储备收益。

截至 2025 年第一季度,Coinbase 平台上的 USDC 占总流通量的约 23%。这一比例显示出 Coinbase 在 USDC 生态系统中的重要地位,并反映了其作为主要托管平台的角色。

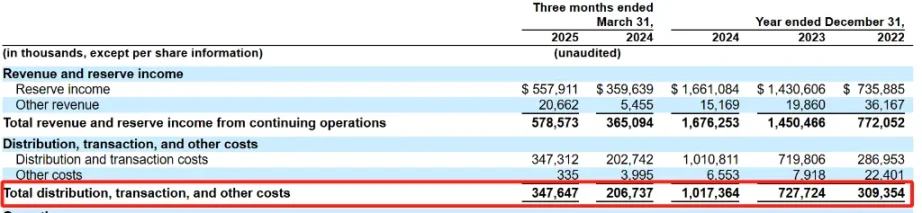

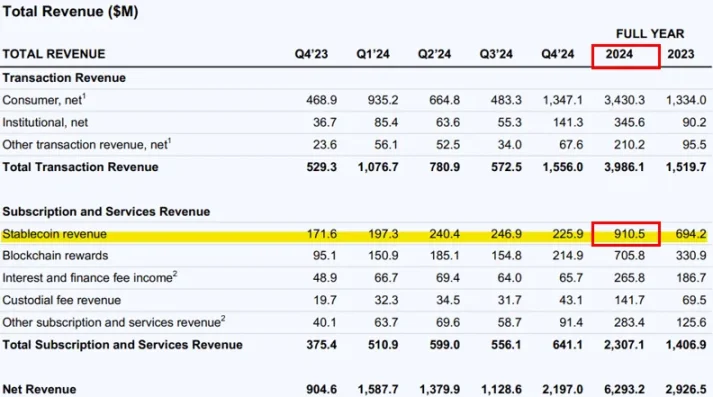

根据 Coinbase 披露的数据,2024 年,Coinbase 从 USDC 相关业务中获利 9.08 亿美元,约占其净收入的 14.5%。

Coinbase 同时对 Circle 的业务合作对象拥有决定权。如果 Circle 想与第三方签署新的收益分成或分销协议,需要获得 Coinbase 的批准。

有分析人士认为,双方「紧密」的合作条款可能为 Coinbase 未来收购 Circle 打下基础。

隐藏的「致命」缺陷除了高昂的「分销」成本外,Circle 看似「印钞机」的商业模式存在严重缺陷。

首先,Circle 营收非常依赖利率的表现。以 4.75% 回报率计算,600 亿美元的 USDC 大约可以收获 28.5 亿美元,这大约是 Circle 在不承担任何风险的情况下能获得的收益。

但当利率下降时,问题就出现了。维持这些收益的成本(就风险而言)会更高。承担过度风险可能非常诱人。还有来自竞争对手的压力,他们可能愿意牺牲大部分储备收入来换取市场份额。

与此同时,Circle 的表现还和波动剧烈的更广泛加密市场息息相关。

由于 Terra 和 FTX 平台的崩溃,Circle 在 2022 年亏损 7.688 亿美元;2023 年,在 Circle 合作伙伴硅谷银行破产后,USDC 抛售压力上升,直接导致 USDC 的市值减半(与 Coinbase 协议签订时间点)。

外部竞争压力陡增由美元支撑的普通稳定币没有任何进入门槛。提供商需要比竞争对手更具创造力,才能使其稳定币成为行业标准。

ARK 认为,到 2030 年,稳定币的规模将从目前的约 2500 亿美元增至 1.4 万亿美元。这可能取决于稳定币发行方同意以「激励」的形式分享多少「浮动收益」,以赢得或抢占市场份额。