5 月 27 日,Circle 否认了出售传闻。同一日,Circle 正式向纽约证券交易所提交上市申请。根据当时披露的招股说明书,Circle 发行 2400 万股 A 类股,其中 960 万股由公司发行, 1440 万股来自现有股东出售,预计定价区间为每股 24 至 26 美元,将由摩根大通和花旗担任主承销商。

6 月 5 日,Circle 将正式登陆纽交所,完成其交易首秀。从披露的最新数据来看,Circle 获得了 25 倍的超额认购,最终将发行股数从 3200 万股增至 3400 万股。每股预计定价 31 美元,不仅高于 27-28 美元的预期区间,更是从最初 24-26 美元区间的大幅跃升。按照此价格进行估算,Cirlce 的总估值达到了 62 亿美元,若计入员工持股计划、限制性股票(RSUs)及认股权证等潜在摊薄因素,则全面稀释后估值将约为 72 亿美元。尽管与该公司在 2022 年试想的 90 亿美元相比,仍有较大差距,但从市场来看,在动辄数十亿美元估值的加密领域,即便是目前流动性相对紧张的当下,Circle 的估值也显得较为健康。

招股书的数据也说明了此点。此前提到,Circle 的 USDC 发行规模约为 600 亿美元,相比 1500 亿美元的 USDT 虽有较大差距,但比较第三位不到百亿的规模,占据明显优势。在美国稳定币法案持续推进的背景下,该领域仍有长期的增长空间。

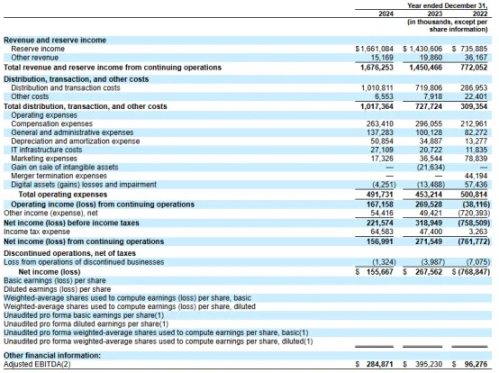

但从商业模式而言,Circle 却存在明显隐患。从收入来看,Circle 在 2024 年的总收入为 16.76 亿美元,同比增长约 16%,其中约 99.1% 收入来源为 USDC 储备资产产生的利息收入,达到 16.61 亿美元,其他收入为 1516.9 万美元。可以看出,无风险息差实际上是 Circle 的核心收入来源,但此点显然是建立在宏观紧缩高利率的背景下,若后续开启降息周期,其收入将受到影响,换而言之,Circle 与系统性周期关联性强,从而存在系统性风险波及的可能。

另一方面,尽管收入达到 16 亿美元,但从披露的净收入而言,Circle 却仅有 1.56 亿美元,中间 14.5 亿美元不翼而飞的原因,恰恰是看似不值一提的发行费用。多数人士会认为,链上大规模发币的成本无限趋近于零,但发币是零成本,在现有生态下,发行却是门技术活,需高度依赖大型交易所的网络效应。分解其发行成本,Coinbase 是最大合作方,仅此一家就刮分了 Circle 9 亿美元的利润,收入占比达到了 Circle 年收入的 54.18%。与从同时,Circle 与币安合作允许 USDC 参与 Binance Launchpool,置换成本是一次性支付 6025 万美元,同时只要币安持有不少于 15 亿美元 USDC,未来两年按其 USDC 托管余额发放月度激励。足以看出,在利润构成中,Circle 的议价权相对不足,利润也因此受到交易所等友商的挤压。