资产质量:储备资产的选择至关重要。预计将出现一波尾部资产(如市值前 50 的代币)被纳入小型企业财库的浪潮。但这些尾部资产策略风险更高,因其波动性通常高于比特币。

加密溢价:此类 PIPE 工具之所以能大规模融资,并非因比特币或以太坊在企业策略中的价值 「一夜暴涨 3-4 倍」,而是传统对冲基金和加密原生机构因害怕错失(FOMO)当前存在的一级 / 二级市场套利机会而涌入。诚然,这些策略可能通过质押和借贷实现收益或杠杆效应,但这是否能支撑 3 倍于资产净值的溢价?恐怕未必。

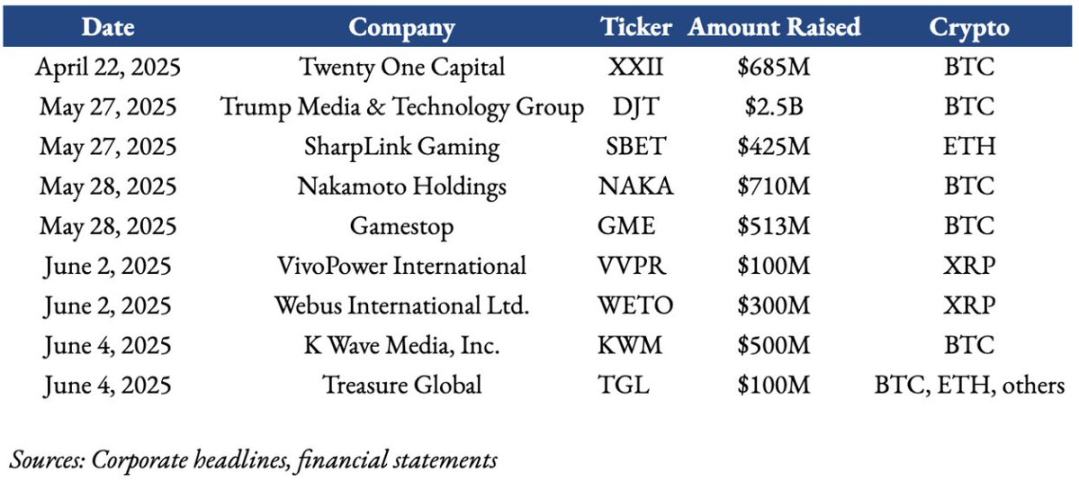

近两个月的企业加密财库交易概览

迄今为止,最受争议的财库交易当属特朗普媒体公司的案例。这也引发了关于 「战略性比特币(或数字资产)储备」 的质疑——如何处理潜在的利益冲突?至少从短期看,受 Microstrategy(MSTR)和 Metaplanet(3350.T)启发,私人和公共投资者均预期此类融资将带来中短期高回报。

MSTR 最初将比特币作为价值存储和抗通胀工具;如今的加密 PIPE 则通过质押和借贷实现更积极的管理和收益生成。私人投资者对加密 PIPE 的需求近乎狂热,原因在于:此类交易一经宣布,股价往往在启动时上涨 2-10 倍。

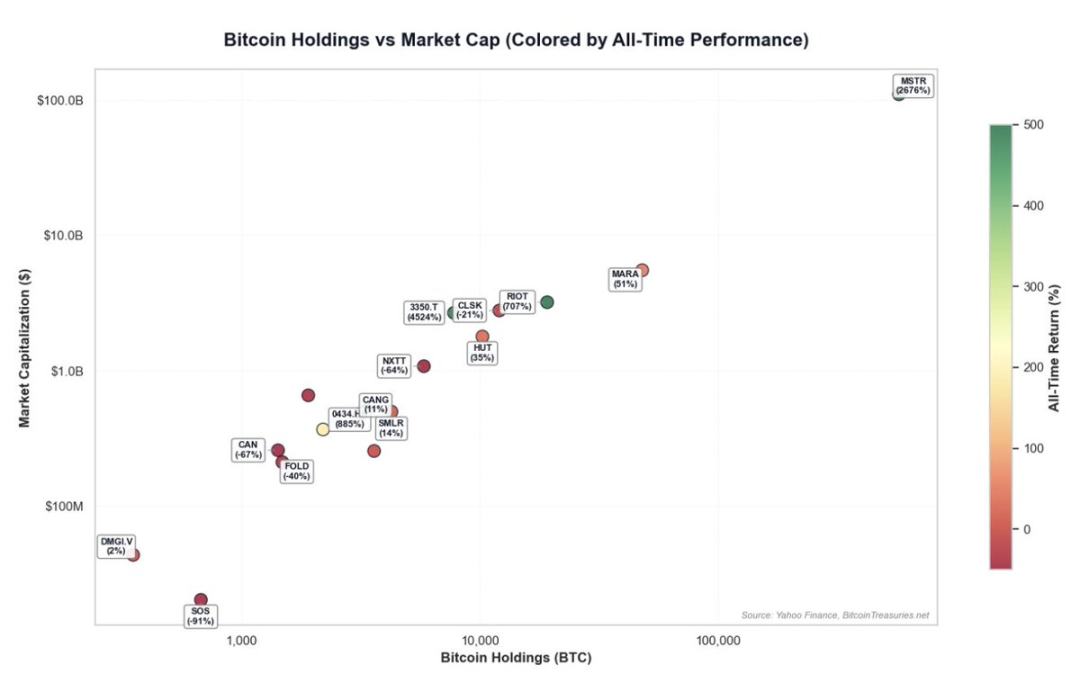

企业的加密财库策略表现尽管历史无法预测未来,但比特币策略已有大量数据可供分析。以下是企业纯比特币财库策略的表现研究,我研究了 17 家上市公司:

列表中选取了比特币持仓占公司市值比例超 30% 且持有 300 枚以上 BTC 的 17 家上市公司

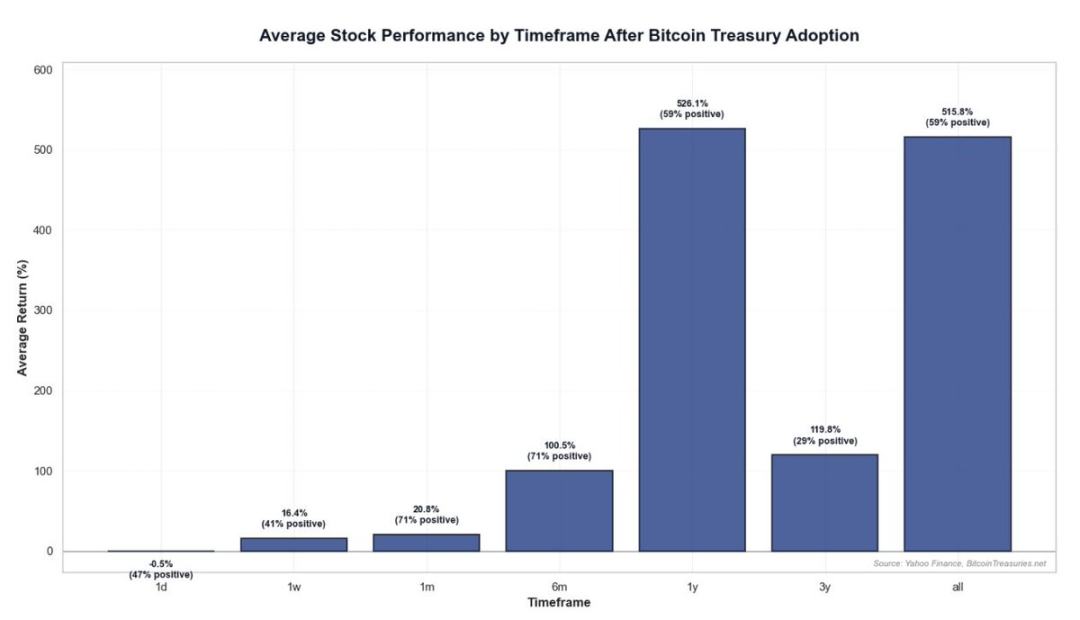

迄今为止,采用此策略最成功的公司是 Microstrategy,该公司是最早涉足企业比特币策略的公司。但随着比特币 ETF 和新财库策略的推出,其 「比特币 / 市值」 溢价可能逐渐消退。短期内,比特币资金策略的公告往往会增加短期甚至长期回报的可能性。回报率差异很大,甚至在不同的时间范围内也是如此。然而,随着时间的推移,业绩表现会下降:

-

1 年平均回报率:526%(59% 的公司盈利);

-

3 年平均回报率:119%(仅 13.64% 的公司盈利);

-

历史平均回报率:515%(59% 的公司盈利)。

注意:中位数回报显著低于均值,表明极端值拉高了整体平均水平。2020-2025 年,比特币跑赢多数资产类别,是这些公司回报高的核心驱动因素。