那么在人生决策中,我们能做点什么避免在长期游戏中归零的命运?如何既不破产出局,还能实现长期复利?

答案是:永远不要 All in,学会凯利下注!

凯利公式(Kelly Criterion)是一种用于重复博弈中的最优下注策略,目标是最大化长期收益的同时避免短期亏光出局。它最初由约翰·凯利(John L. Kelly Jr.)于 1956 年在贝尔实验室提出,原意是解决通信系统中“如何在有噪声的信道中分配信号功率”,以实现信息传输效率最大化。

后来这套理论很快就跨界出圈。

美国数学家、投资奇才爱德华·索普(Edward Thorp)发现凯利公式能够优化财富增长路径。他将凯式带进赌场,在《Beat the Dealer》中首次用它系统性打败了21点庄家,之后又带进了华尔街,在《Beat the Market》中继续“收割”。

这一准则本质上等价于最大化对数期望收益(log-utility),从而兼顾了增长与风险之间的动态平衡。它帮你在“活得长久”和“赚得够多”之间,找到一个最优平衡点。

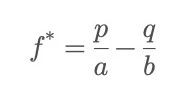

凯利公式:

其中,成功的概率是 p,失败的概率是q = 1-p;成功时的收益倍率(不包含本金)是b,失败时的亏损比例是 a(通常是1,如果亏的是全部下注金额)。

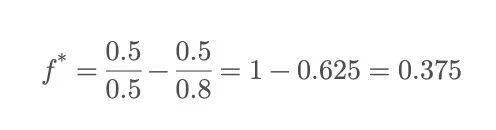

回到开篇提到的抛硬币游戏,你可以选择下注一定比例的本金一直玩下去,但每次押多少最合理?

也就是说,凯利公式建议你每次投入总资金的37.5%。押得太多,即使有优势,也可能因为几次连输直接爆仓;押得太少,又错过了本该属于你的增长。

凯利公式的意义就在于:找到那个既能长期赚最多,又能活得下去的点。

补充一点,凯利公式对胜率赔率非常敏感,但现实中这些参数往往不确定或动态变化,因此许多稳健的实践者会选择凯利建议值的一半(被称为半凯利策略)以换取更平滑的收益路径。

模拟实验:10万人翻硬币赌局,多少人能“活”下来?为了更直观地理解不同的下注策略对个体命运的影响,我模拟了10万个玩家参与开篇的抛硬币游戏,总共进行200轮,每人独立进行游戏。

游戏规则依旧是:本金1000,正面朝上赚80%,反面亏50%。玩家可以选择固定的下注比例:比如押全部(100%),押65%,37.5%,……

结果…… 100%下注的玩家几乎全灭!

最终财富呈“幂律分布”,虽有极少数人暴富,但绝大部分人玩家都破产了。