在2008年,黄金、债券都一度下跌,唯一上涨的是——长期深度认沽期权(SPX PUT)。

真正的避险资产,是能在系统性崩盘中反向爆炸性增长的资产。真正的“避风港”资产,是那种在一切都很糟时反而上涨的资产。

2. 黑天鹅来临时,“复利”的魔法就会反噬你一次-50%,你需要+100%才能回本。但黑天鹅往往不是-50%,而是瞬间归零。

他的结论很简单:不能赌着活下来,要设计结构确保活下来。

"The compounding effect is the most destructive force in the universe." (与巴菲特不一样的思考)

3. 不预测未来,而是为“最坏”结构化准备“You can't predict. You can only prepare.”

“预测”是多数投资者的幻觉,准备才是真正控制风险的方法。

你无法预测战争、金融危机、政体更迭——但你可以配置资产,让它在任何一种结果中都“不至于死”。

4. 凸性收益结构才是真避险神器凸性收益结构的意思是:

-

正常时小亏或持平

-

极端事件时翻倍甚至翻几十倍

比如:VIX多头、SPX深度认沽、黄金远期看涨、美元/非主权资产对冲仓位

5. “地理多元 + custody 多元” 是生死分界线把资产放在哪个国家、由谁托管、是否你能掌控——远比你想象得重要 —— 你所在的地理位置决定了你的资产在危机来临时是不是你的?

不要只在一个国家托管,不要只通过银行托管,更不要All in系统资产(如本币、本国股、本地房产)。保险这个事情在乱世是不存在的。

另外crypto的自托管和便捷性也是一个不错的选择。

三、何为“避险投资组合”结构Spitznagel主张的结构是:

-

90–95%:低风险的、稳定复利资产(如短期美债、现金、基本股息股)

-

5–10%:高杠杆的“尾部对冲”仓位(如VIX多头、SPX远期认沽、黄金/比特币备份)

书中举例:

-

80% invested in the S&P 500 and 20% in gold

-

50% in the S&P 500 and 50% in Trend-following CTAs

-

66% in the S&P 500 and 34 in long-Term Treasuries

-

85% in the S&P 500 and 15% in Swiss Franc

这种结构在正常时期收益平平,但在黑天鹅中爆发(例:2020年3月疫情股灾,Universa基金涨了4000%)。

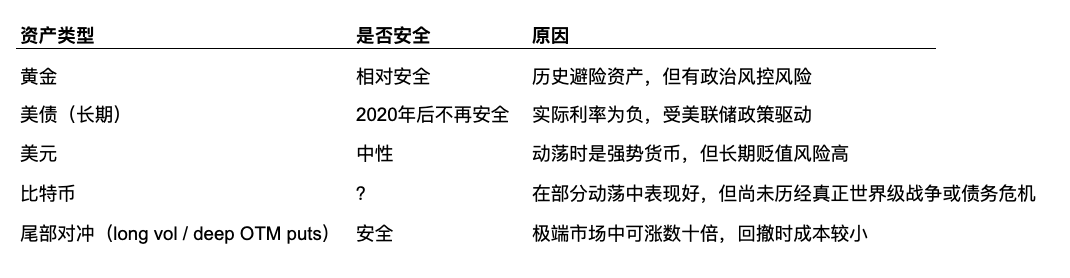

综合他的文章和报道,他对不同资产类别的评价

”The net portfolio effect – or the cost-effectiveness of a safe haven – is thus driven by how little of that safe haven is needed for a given level of risk mitigation.“