数字化支付催生了众多家喻户晓、市值数千亿美元的公司。这些公司连接了线下商户和线上零售,包括支付服务提供商(PSPs)和支付聚合商(PayFacs),如 Stripe、Adyen、Checkout.com、Square 等。它们通过捆绑网关、处理、对账、欺诈合规工具、商户账户和其他增值软件与服务来解决商户端的问题。但显然它们并没有对传统金融的支付网络进行颠覆性的变革。

尽管有一些初创公司专注于颠覆传统银行支付网络和发卡基础设施,但像 Marqeta、Galileo、Lithic 和 Synapse 这样的知名公司主要致力于将新公司引入现有的银行网络和基础设施当中,而颠覆现有支付网络。然而许多公司发现仅仅在现有基础设施上添加软件层,并不能实现真正的爆发式增长。

一些企业深知传统支付方式的局限性,并预见通过基于互联网的原生货币可以构建完全不依赖传统银行基础设施的支付方案,其中最著名的是 PayPal。21 世纪初许多初创公司专注于数字钱包、点对点交易和替代支付网络的研发。完全绕过银行和发卡联盟,让终端客户拥有一定的货币自主权,这些公司包括 PayPal、支付宝、M-Pesa、Venmo、Wise、Airwallex、Affirm 和 Klarna 等。

它们最初专注于为传统金融所忽视的群体提供更好的用户体验、产品组合和更便宜的交易,但逐渐开始抢占越来越多的市场份额。传统金融支付公司感受到了这些替代支付方式(APMs)的威胁,随后 Visa 和 Mastercard 分别推出了 Visa Direct 和 Mastercard Send,也专注于提供点对点交易的实时支付服务。尽管这些模式已经是有了重大改进,但它们仍然受到现有基础设施限制的困扰。这些公司仍需预存资金或承担外汇 / 信用风险,同时需要将自有资金池相互对冲,而无法实现即时透明的结算。

本质上现代支付的演进路径是:闭环 + 可信中介→开环 + 可信中介→开环 + 部分个人自主权。然而,不透明性和复杂性仍然占据主导,结果就是导致用户体验更差,且整个网络当中各个环节都存在租金抽取的情况。

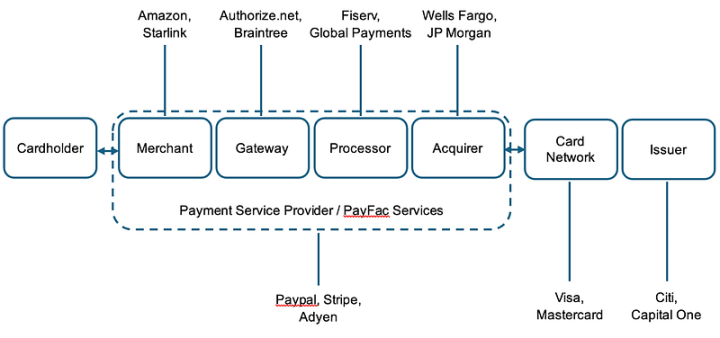

商户支付的演进企业可以通过稳定币绕过部分或全部传统支付网络的技术基础设施。下图是简化商户支付示意图:

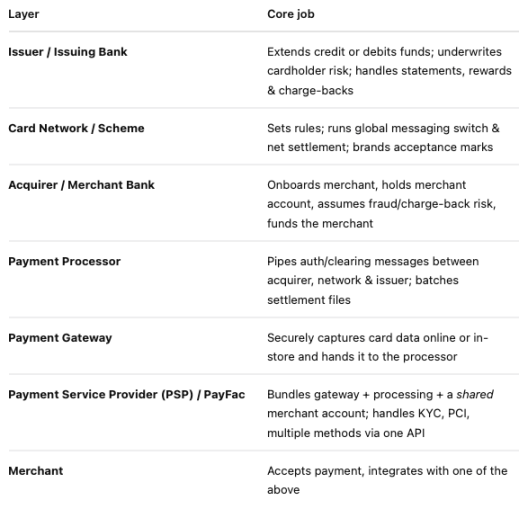

以及稳定币支付网络中每个部分的职责:

目前 Stripe 已经可以处理支付商户端的很大一部分工作,甚至包括提供商户账户以及运营业务和接受支付的各种软件。但它们并未组建自己的发卡组织或发行支付卡。

现在想象这样一个世界,Stripe 成为中央银行,发行自己的稳定币,并由 GENIUS 法案由批准的抵押品支持。稳定币可以在消费者和商户账户之间通过透明开源账本(区块链)实现原子结算。你不再需要支付卡银行和收单银行,Stripe(或任何其他发行方)只需要一家(或几家)银行来托管其发行稳定币的抵押品。他们直接在区块链上通过钱包进行交易,或者通过向 Stripe(发行方 / 中央银行)发起铸造 / 赎回请求,随后在区块链上结算。资金的清算和结算通过一系列智能合约完成,这些合约可以处理退款和争议(参见 Circle 的退款协议)。同样,支付路由甚至兑换为其他货币 / 产品的操作可以通过编程实现。利用稳定币和区块链技术,银行到网关、处理器和网络的数据传递标准变得更容易。数据的透明性和利益相关者的减少,费用和记账也变得更简单。