据《华尔街日报》5 月报道,包括摩根大通、美国银行、花旗集团和富国银行在内的最大金融机构正在探索创建由财团支持的稳定币。美国四大银行合作打造他们多年来一直否定的加密基础设施。

现在,摩根大通——其首席执行官杰米·戴蒙多年来一直批评比特币——刚刚为「JPMD」申请了商标,涵盖数字资产交易、兑换、转账、清算和支付处理。

这家通过其私有的 JPM Coin 每年处理 1.5 万亿美元的银行,现在正在构建面向公众的加密服务。

你知道这为什么重要。不是因为美国最大的银行热爱技术,而是因为他们看到自己的支付垄断即将终结,并并希望掌控这一转型。

银行从支付处理费用中赚取数十亿美元。稳定币威胁要完全消除这些费用(显然我们已经在路上)。

他们的选择?要么构建加密基础设施,要么变得无关紧要。是的,你可以称之为「投降」。

我们的观点所有这些企业稳定币的公告并非凭空发生。企业在投入数十亿美元建设稳定币基础设施之前,一直在等待监管的明确性。《GENIUS 法案》提供了这种明确性,这就是为什么我们突然看到这些头条新闻。

监管势头为稳定币的主流采用铺平了道路,消除了限制企业参与其他加密资产的不确定性。

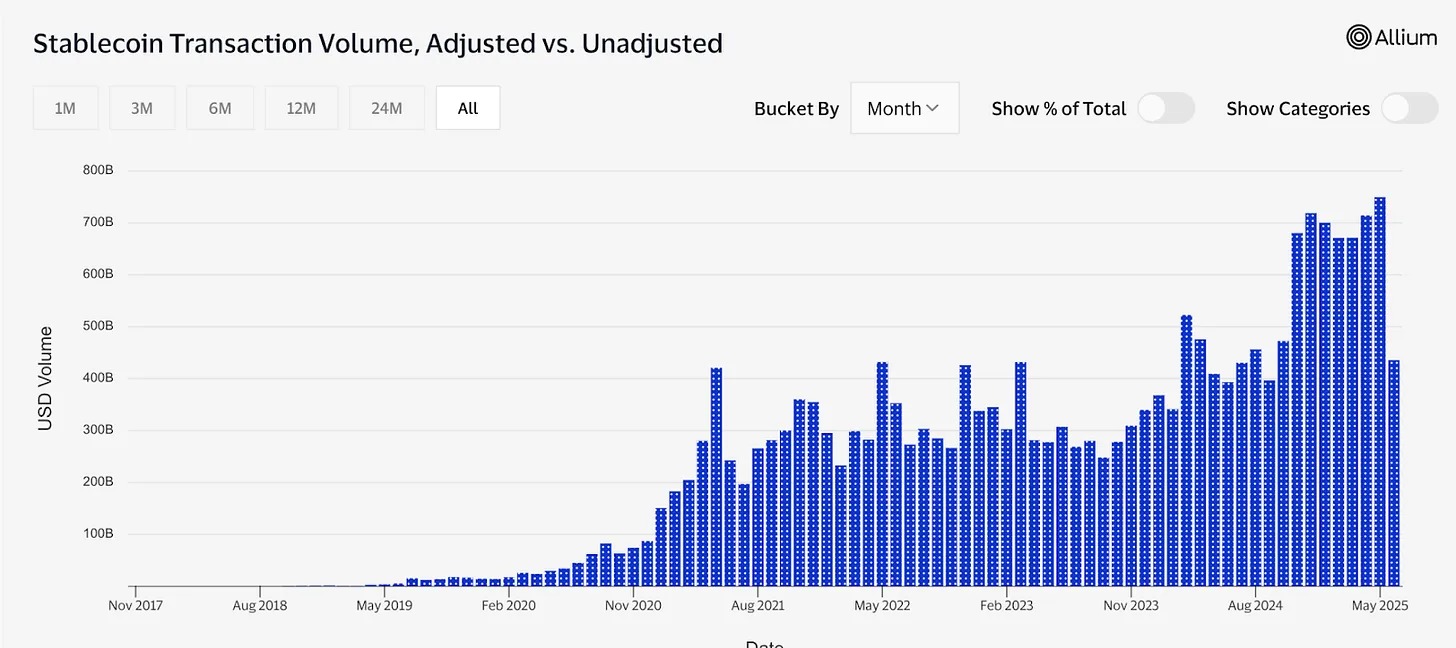

但我想谈谈现实的规模。稳定币商业化的数据揭示了传统公司为何开始关注。仅 2025 年 5 月,稳定币交易量就达到了 4 万亿美元,年度累计达到 34 万亿美元。

Visa 的年度交易量约为 15.7 万亿美元,PayPal 约为 1.7 万亿美元。这表明稳定币在全球支付领域的重要性和日益增长的影响力。

图片来源:Visa

使用稳定币的 B2B 跨境支付每月达到 30 亿美元,而传统的银行卡支付仅为 11 亿美元。区块链结算的速度和成本优势正在推动企业采用率超越消费者采用率。

18% 的美国中型小企业了解加密货币,目前使用稳定币满足业务需求,高于 2024 年的 8%。这种采用是出于实用目的,而非投机性投资。

当 Shopify(拥有数百万商家)、亚马逊(营收 6380 亿美元)和沃尔玛(电商规模超过 1000 亿美元)开始推动稳定币的采用时,数字增长很快就会变得惊人。

即使这些企业总交易量中只有 10% 转向稳定币,每年的稳定币使用量也会增加 750 亿美元以上。

一旦达到一定数量的商家接受稳定币,消费者就会对它们产生需求。商家必须提供稳定币,否则就会失去业务。我们正在见证支付系统迁移的早期阶段,这可能会在未来 5 年内重塑全球商业格局。