早期阶段:交易数量下降(全球早期阶段交易同比下降约 19%),但融资规模却大幅增加。

2025 年上半年 AI 初创企业的种子轮融资中位数约为 1500 万美元;而 Lila 的 2 亿美元种子融资属于异常值。

A 轮融资的中位数约为 7500 万至 8000 万美元。

要点:投资者将资金投入到更少、赌注更大的项目中——对特定的 AI 主题充满信心,对其他领域则持谨慎态度。这种两极分化的情况在下半年应会持续。

3. 行业配置:基础模型及基础设施建设约 95% 以上的 AI 资金追逐生成式 AI 模型开发者及其基础设施(云计算、芯片、开发平台)。仅 OpenAI 和 Anthropic 就吸纳了上半年约 60% 的 AI 领域资金。

相比之下,垂直应用领域简直微不足道:

-

医疗保健 / 生物技术 AI :约 7 亿美元(例如,Hippocratic AI 融资 1.41 亿美元,Insilico 融资 1.1 亿美元)。

-

金融服务和企业生产力领域:总计仅数十亿美元。

-

机器人技术 / 国防 AI :细分领域但值得关注(例如,Shield AI 获 2.4 亿美元融资)。

投资者逻辑:控制「AI 堆栈」;垂直应用程序可能会商品化(注:商品原本具有的品牌等独特价值因市场的充分竞争而消失不见)或面临更长的 GTM 周期。

4. 地域分布:美国集中,湾区占半数融资额

第一季度全球风投资金的 71% 至 73% 流向北美;按价值计算, AI 领域的资金集中度约 99% 在美国。仅旧金山湾区(含 OpenAI)就占据了全球近一半的风险投资。

欧洲、中东和非洲地区:仅有几笔中型 AI 交易(Latent Labs 融资 5000 万美元,Speedata 融资 4400 万美元)。

亚太地区:2025 年第一季度仅筹集 18 亿美元用于 AI (同比下降 50%);中国最大的一轮融资是智谱 AI 获得的 2.47 亿美元。

总而言之:美国在这场「 AI 军备竞赛」中,资金投入方面占据优势。

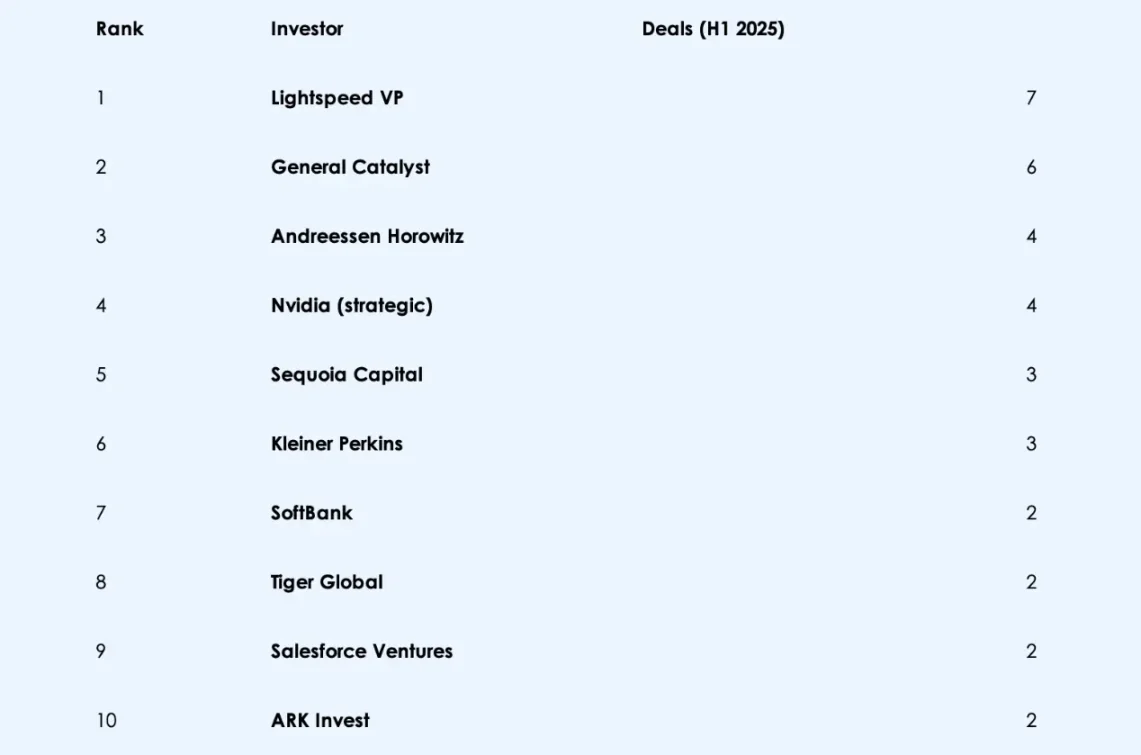

5. 投资者格局:

主权财富基金及跨界基金(沙特的 Prosperity7、马来西亚的 Khazanah、Thrive Capital)领投了多轮融资。

大型科技公司的企业风险投资部门(微软、Salesforce、谷歌)非常活跃。

净效应:各方资本涌入。

下半年前瞻性展望:监管里程碑

各国政府仍在摸索如何应对 AI 。在欧盟,预计《AI 法案》可能在 2025 年底最终确定。预计在下半年,初创企业将展开游说大战,也可能出现早期合规信号。在美国,关于 AI 的行政命令以及国会的任何动向——听证会、拟议立法——都将至关重要。围绕数据使用、模型透明度或芯片出口管制的新规定可能会重塑初创企业的经济状况和投资者信心。