IP 生命周期风险:拥有百年历史沉淀和官方背书的茅台,已证明其穿越周期的能力。而泡泡玛特和 LABUBU 的历史分别只有 15 年和 10 年,IP 生命周期仍是核心风险。

报告认为,作为 IP 平台,泡泡玛特多元化的 IP 组合虽能分散风险,但 LABUBU 对其全球成功至关重要。若 LABUBU 与下一个爆款 IP 之间出现较长空窗期,其全球增长或将放缓。此外,亚文化的「主流化」在驱动增长的同时,也可能稀释 LABUBU 独特的社交身份,从而疏远其核心消费群体。

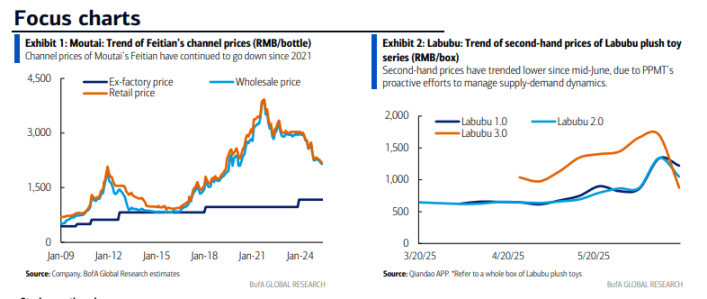

投资属性的利弊:茅台的历史表明,「可投资性」是一把双刃剑,在上升周期中是助推器,在下行周期中则会成为放大器。

报告注意到,泡泡玛特正积极管理二手市场价格,以确保其对年轻消费者的吸引力,并为新 IP 和产品的发布创造有利环境。近期 LABUBU 毛绒玩具系列二手价格的回落,便被视为泡泡玛特主动管理供需动态的结果。

报告最后强调,监管和市场情绪是投资者必须正视的另两大风险因素。

监管风险:茅台始终受到价格管制和反腐倡廉运动等政策影响。同样,泡泡玛特也并非处于监管真空地带。近期《人民日报》的文章就提醒了市场相关风险。不过,美国银行分析师认为,随着泡泡玛特的消费群体日益多元化,「主流化」降低了其在中国市场对未成年人的风险敞口。同时,不断增长的海外业务(预计 2025 年将贡献过半销售额)也有助于对冲单一市场的监管风险。但该风险仍可能对公司基本面造成负面影响,或引发导致股价波动的「头条噪音」。

「抱团」交易的脆弱性:资本市场每个周期都可能出现主导性的「拥挤交易」。2016 至 2021 年资金涌入以茅台为代表的消费蓝筹股,与当前资金集中于以泡泡玛特为焦点的「新消费」赛道颇为相似。资金流和仓位的变化可能对估值产生巨大影响——茅台的远期市盈率曾在 2021 年初接近 60 倍,而目前仅为 18-19 倍。尽管近期资金流向变化已对泡泡玛特等「新消费」股造成一定压力,但报告认为,在优质投资标的稀缺的背景下,这种「拥挤」状况或将持续一段时间。真正的转折点,可能需要等到海外市场高频数据出现有意义的拐点,或者中国经济强劲复苏为投资者提供更多选择时才会到来。