对于USDT而言,如果该法案要求稳定币发行方必须为联邦特许银行,USDT因离岸注册可能被禁止在美运营,预计可能将流失20%的市场份额。

Circle公司财务分析 盈利能力分析Circle公司的财务状况呈现出一些矛盾的特征。在盈利能力方面,公司的毛利率为24.00%,显著低于行业中位数50.18%(后面所有的“行业”是指银行业以及paypal,visa,stripe等金融科技公司。),主要原因是收益来源于贝莱德管理的货币基金,收益率受限于美国国债利率,缺乏溢价能力,且需要支付渠道费。

然而,Circle的EBITDA利润率为11.43%,略高于行业中位数10.43%,表明公司在运营效率方面表现良好。更令人瞩目的是,公司净利润率达到9.09%,远超行业中位数3.57%,反映出企业在运营成本管理方面的高效性。

资产利用率偏低Circle在资产利用率方面表现不佳。公司资产周转率仅为0.05倍,远低于行业中位数0.59倍,意味着每1美元资产仅能产生0.05美元收入。总资产回报率(ROA)为0.28%,也远低于行业中位数2.05%。

这种情况的根本原因在于Circle将大量资金投资于国债中,虽然收益稳定但收益率较低,导致资产利用效率不高。但是只要Circle能沉淀更多的资金,其带来的利润总额还是很可观的。

现金流状况Circle在现金流管理方面表现出色,经营活动现金流达3.24亿美元,远超行业中位数1.1392亿美元。这主要得益于稳定币业务的监管要求,公司需要保持高现金储备。

增长前景与隐忧Circle的收入增长表现强劲,增长率达15.57%,是行业中位数5.95%的2.6倍。然而,公司在利润增长方面出现了显著恶化。EBITDA增长为-31.75%,EBIT增长为-32.57%,每股收益增长为-61.90%,形成了"增收不增利"的态势。

这种情况主要由于公司在扩张过程中成本大幅增加。分销和交易成本环比增长71.3%,营销支出达390万美元,公司薪酬支出同比增长23.7%。

估值分析与投资观点 当前估值水平

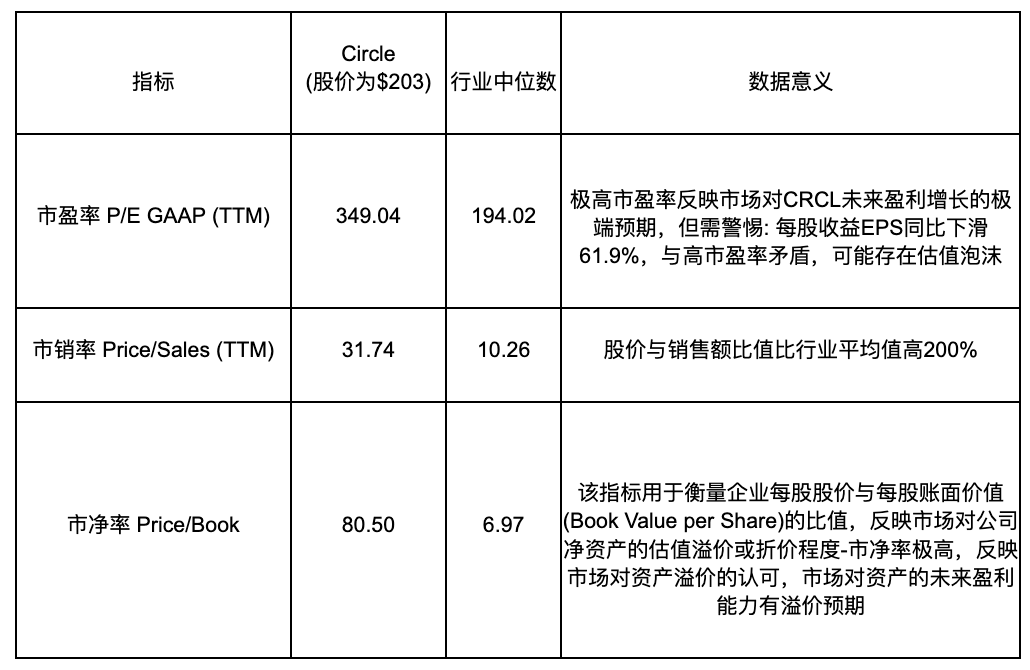

Circle的市盈率、市销率、市现率、市净率均高于行业中位数,反映出投资者对公司未来经营表现抱有极高预期。为了支撑这些高预期,Circle需要在盈利能力、销售额和可支配现金方面实现强劲增长以消化当前高估值。值得关注的是,Circle公司的未来增长动力可能主要来自产品多元化布局,特别是EURC欧元稳定币在欧洲市场的快速扩张,以及RWA代币化产品USYC在实物资产数字化领域的突破。

股权结构分析Circle的股权结构并不健康。机构投资者持股仅占10%,相比之下Coinbase的机构投资者占股30%。公司高层持股比例为7.4%,这一比例偏低。散户及其他投资者占股37%,比机构和高管持股都多。摩根大通、花旗、高盛给出的IPO定价区间为27-28美元,反映出机构对Circle信心不足。