既能享受美股上市公司的成长收益,又能利用链上金融的灵活性,5年前的DeFi,似乎已经把美股代币化玩明白了。

但好景不长,那场夏天的梦碎得让人措手不及。

2022年5月,加密圈著名的黑天鹅事件降临。Terra 的算法稳定币 UST 脱钩,Luna 从80美元快速暴跌至几分钱,mAssets 一夜清零,Mirror 几乎停摆。

更雪上加霜的是,美国SEC出手,指控 mAssets为未注册证券,Terraform Labs及其创始人 Do Kwon 深陷诉讼泥潭。

从“坐稳扶好伙计们” 到“对不起我们失败了”,Terra 系的覆灭也让美股代币化在链上消失的无影无踪,在感慨和追忆的同时,反过来你也能看到它的致命弱点:

合成资产严重依赖预言机和UST的稳定,毫无实际股票支撑,底层的倒塌将使上层资产成为泡影。此外,匿名交易虽吸引用户,却也势必触碰监管红线;彼时的监管和政策,远不像今天这么开明与宽松。

合成资产的脆弱、稳定币的风险、监管的缺位,让这场实验付出了惨痛代价。

这次,有什么不一样?当时不成功,不意味着现在不成功。

2020年的夏天过去了,这次 Kraken、Robinhood 和 Coinbase们,带着更成熟的技术和合规姿态,试图改写故事。

作为一个见证过DeFi之夏的老玩家,我忍不住对比:这次与五年前的 Mirror 相比,到底有什么不一样?

我们或许可以从产品、参与主体和市场环境三个部分来看。

-

产品:从链上影子到真实锚定

如前所述,像mAAPL、mTSLA这样的代币,只是智能合约模拟的“链上影子”,不持有实际股票,仅模拟价格波动。

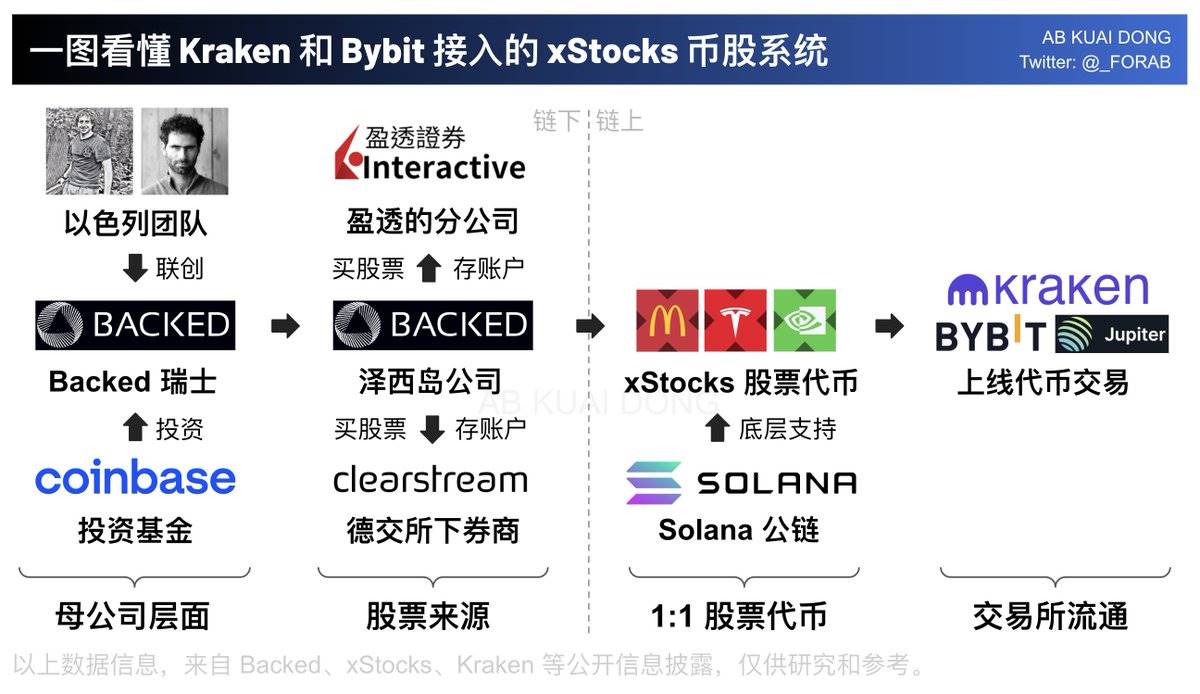

而现在的 xStocks 则走上另一条路。xStocks 由受监管的经纪商托管,确保购买股票后的可兑换现金价值。

这套美股代币化流程,背后操盘的是Backed Assets,一家注册于瑞士的代币发行商,负责购买和代币化资产。

它通过Interactive Brokers 的 IBKR Prime 渠道(一个连接美股市场的专业经纪服务)买入股票,如苹果或特斯拉,再将资产转移至Clearstream(德意志交易所的托管机构)进行隔离存储,确保每枚代币1:1对应实际持仓,并接受法律审计。

简言之,就是你的每一笔链上购买,背后都有真实股票的购买行为做锚定。

(图片来源:X用户 @_FORAB)

此外,xStocks 支持代币持有者通过 Backed Assets 反向赎回实际股票,这一功能让它跳脱Mirror的纯链上投机框架,连接链上与链下。

-

参与主体:从 DeFi 原生到 TradFi 融合