PoL V2 的核心升级在于赋予 BERA 直接捕获协议层现金流的能力,类似于 BERA 有了协议分红权,从而重塑其价格逻辑。

我们可以来算一笔理论账。

假设 V2 提案通过,通过将 33% 的 DApp 贿赂激励分配给 BERA 质押者,前文数据提到每天约有 50万美元的总激励,这也就意味着其中的三分之一(即每天15万美金,每周约110万)成为了质押 BERA 的收入。

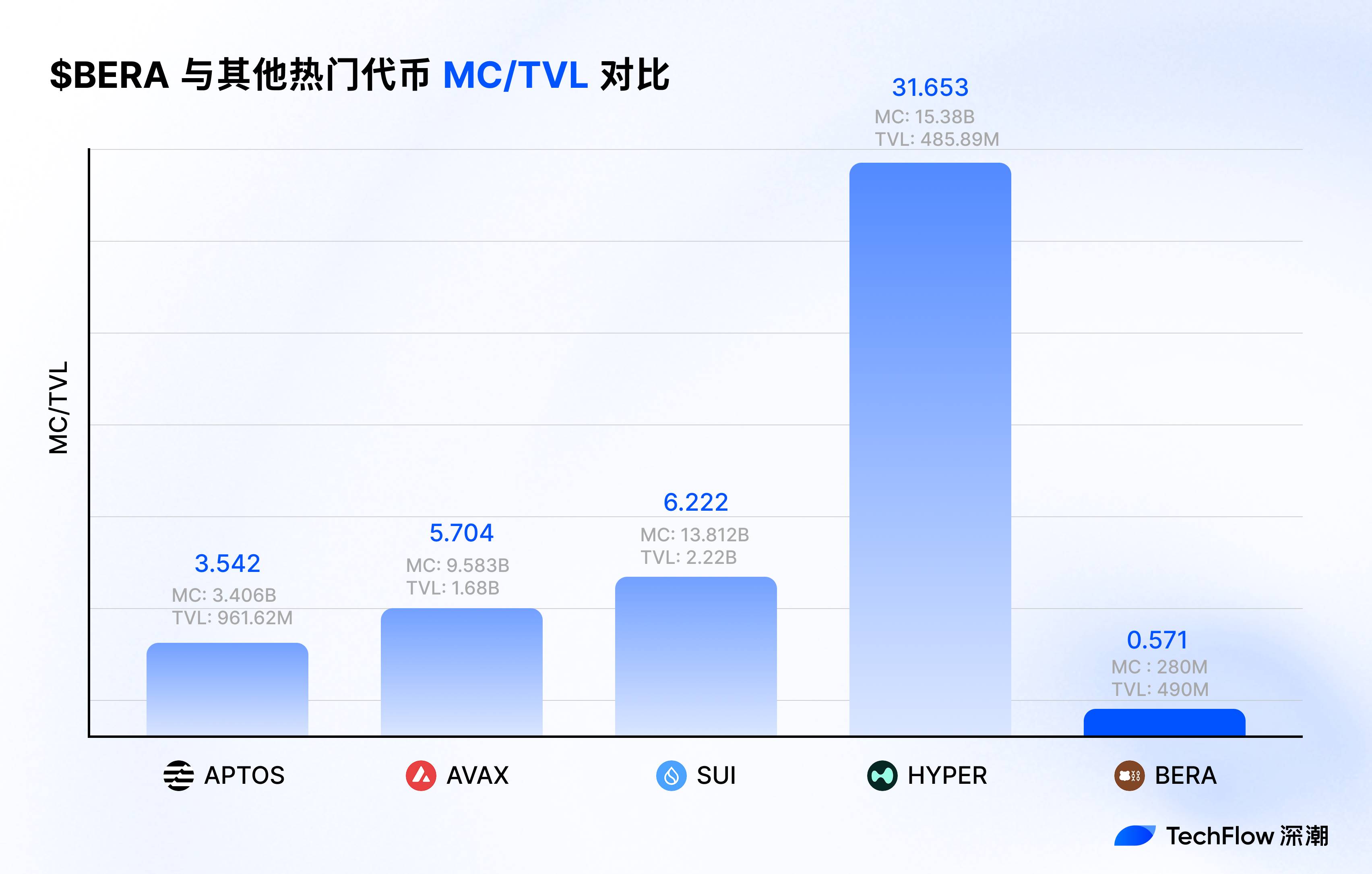

PoL V2 赋予 BERA 类似“协议分红”的收益流,这意味着持有 BERA 等于分享了整个生态里产生的真实收入,生息资产的定位下会形成买压;显然,BERA 的价格还受到代币解锁的影响,实际倍数可能因 TVL 增长、采用率或市场周期而变化。但如果本币不仅限于支付 gas 而拥有更多生产性功能,以当前 BERA 的代币表现来说,显然还有更大的成长空间。

作为对比,如果将其他公链放在一起,BERA 当前的 MC/TVL 比率显得更加有潜力。

此外,BERA 作为生息资产的定位可能引发更广泛的市场想象。

从外部看,MicroStrategy 等公司通过储备比特币展示了对加密资产的战略性持有兴趣。SharpLink 们则开始储备以太坊,其核心的原因也在于 ETH 是“生产性资产”。

如果 PoL V2 赋予 BERA 稳定的收益流和非通胀性设计,使其成为生息资产,则也给了当前“币股玩法”一个合适的环境。

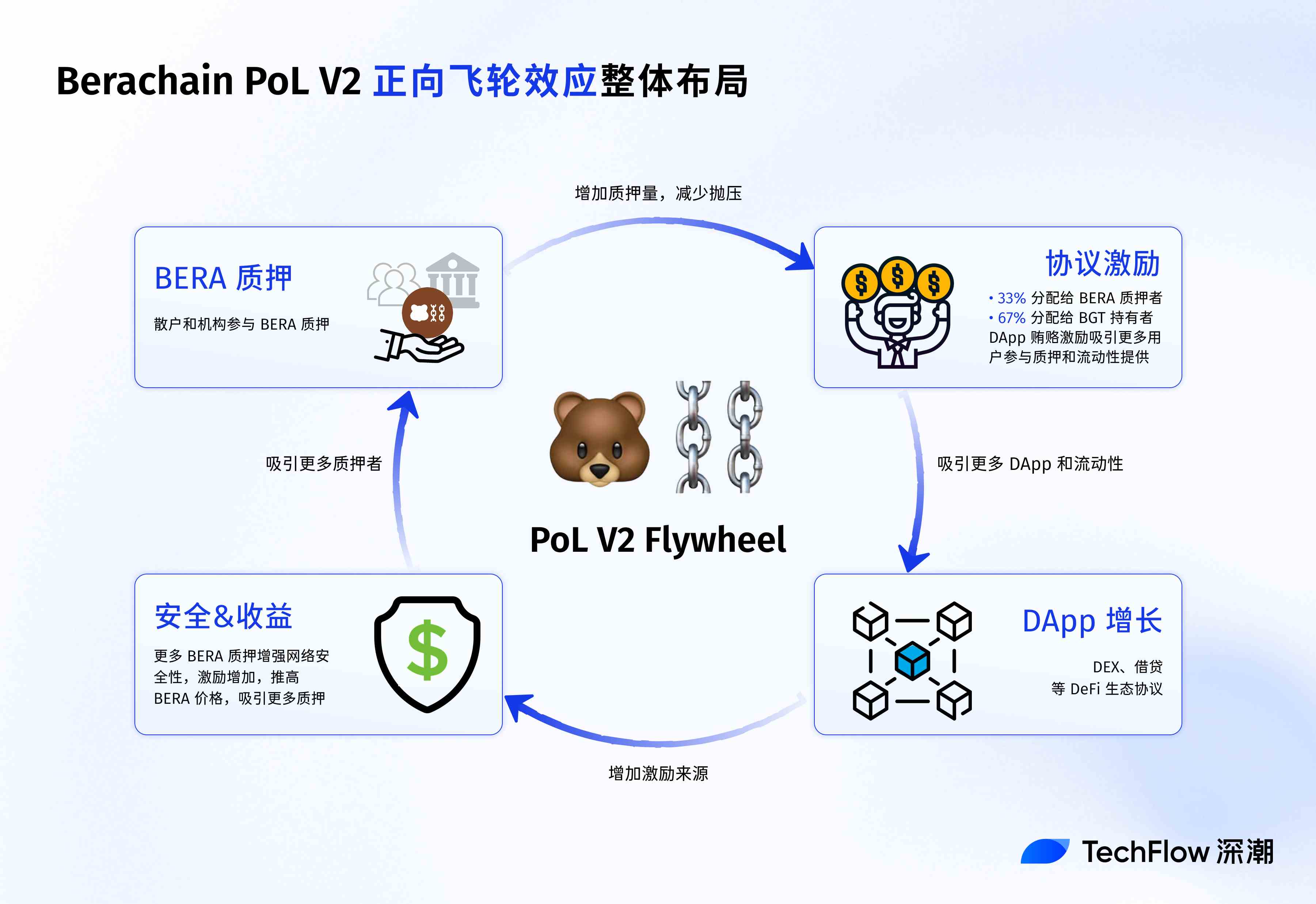

而从 Berachain 的生态内部看,PoL V2 催生了一个正向飞轮机制。

首先,BERA 质押者的收益吸引更多长期持有者,增加代币锁仓量,减少市场抛压;

其次,稳定的 BERA 价格和更高的网络安全性吸引更多开发者部署 DApp,进一步增加贿赂激励的来源。反过来,更多的激励流向 BERA 和 BGT 持有者,形成“质押-激励-DApp 增长”的闭环。

例如,BEX(Berachain 的核心 DEX)的交易量可能因激励优化而增长,进而推高 HONEY(原生稳定币)的使用率,强化整个生态的粘性。

相比其他 Layer 1 依赖增发代币激励用户,Berachain 的模式更接近“协议分红”,为生态提供了长期稳定性。

最后从用户层看,对于不同群体,PoL V2 的价值捕获影响各有侧重。

对散户而言,BERA 质押提供了类似“加密储蓄”的低风险收益路径,吸引更多长期持有者。对 DeFi 玩家,LST 的引入意味着更高的资本效率和策略灵活性,例如在 BEX 中使用 LST 提供流动性,同时叠加 PoL 激励。

对机构用户,BERA 的生息属性和非通胀性设计使其成为潜在的战略储备资产,类似稳定币或高收益债券。