尽管如此,制度层面的逐步完善仍在持续。6月,新规允许非营利组织和交易所出售捐赠的加密资产,并允许立即清算。该规则还要求以最大程度降低市场影响的方式进行出售。

整个第二季度,市场对韩国市场的兴趣依然强劲。全球交易所纷纷展现出持续的投入:Crypto.com Korea 已完成与 Upbit 和 Bithumb 的 Travel Rule 整合,而 KuCoin 则表示计划在符合监管标准后重返韩国市场。

线下活动也显著回暖。与去年相比,见面会的数量大幅增加,越来越多的国际项目甚至在大型会议之外访问韩国。然而,以促销为主的活动(更注重赠品而非参与)的兴起,已经让韩国本土建筑商感到疲倦。

2.2. 日本:机构和企业的采用推动比特币战略扩张

来源:Bitcoin Treasury

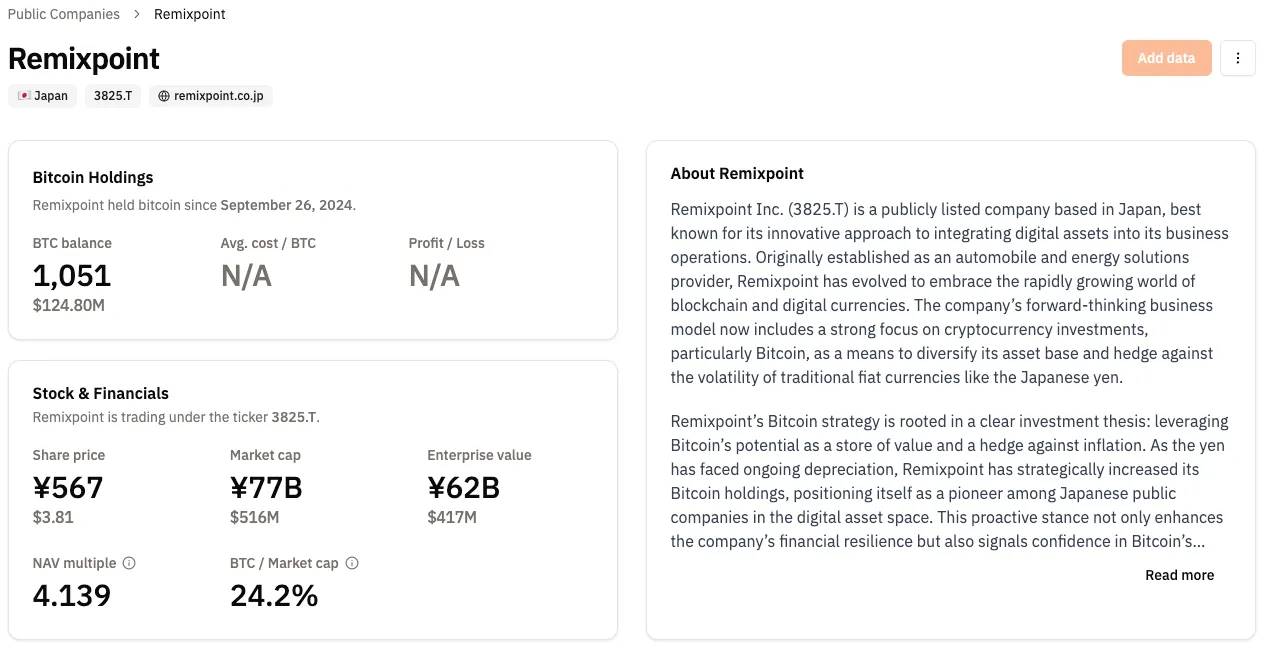

第二季度,日本上市公司掀起了一波比特币采用浪潮。这股浪潮主要由 MetaPlanet 推动,该公司在 2024 年 4 月首次购买比特币后,获得了约 39 倍的回报。MetaPlanet 的表现成为了标杆,促使 Remixpoint 等公司纷纷效仿,配置各自的比特币。

与此同时,稳定币和支付基础设施的建设也取得了进展。三井住友金融集团已开始与 Ava Labs 和 Fireblocks 合作筹备稳定币的发行。此外,Mercari 的加密货币子公司 Mercoin 也开始支持XRP 交易,显著提升了该平台(月活跃用户超过 2000 万)的加密货币可及性。

随着私营部门的举措不断推进,监管讨论也持续展开。日本金融厅(FSA)引入了新的分类系统,将加密资产分为两类:第一类,包括用于融资或商业运营的代币;第二类,指通用加密资产。然而,这些监管更新大多仍处于讨论阶段,迄今为止具体的修改有限。

散户投资者的参与度依然低迷。日本散户投资者传统上倾向于保守策略,对加密资产仍持谨慎态度。因此,即使有新的市场参与者进入,散户资本也不太可能立即流入。

这与韩国等市场形成了鲜明对比,在这些市场,积极的散户参与直接促进了新项目的早期流动性。在日本,机构主导的投资模式提供了更高的稳定性,但可能会限制短期的增长势头。

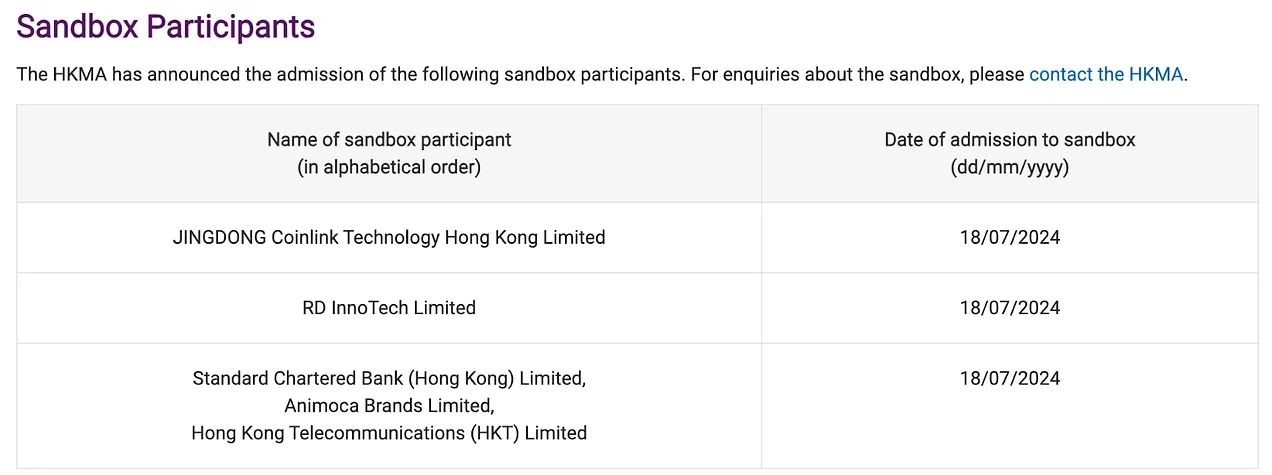

2.3. 香港:受监管的稳定币和数字金融服务的扩展第二季度,香港完善了稳定币监管框架,巩固了其作为亚洲领先数字金融中心的地位。香港金融管理局(金管局)宣布,新的稳定币监管法例将于8月1日生效。预计稳定币发行机构的发牌制度将于年底前出台。

来源:HKMA

因此,首批受监管的稳定币预计将于第四季度推出,最早可能在今年夏天。此前参与香港金融管理局监管沙盒的公司预计将成为先行者,其进展值得关注。