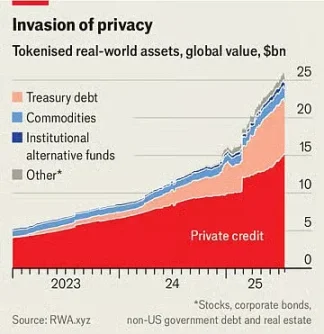

这是代币化的最大机遇之一,但同时也给监管机构带来了最大的困难。将非流动性私人资产与易于交易的代币配对,为数百万散户投资者打开了一个封闭的市场,这些投资者拥有数万亿美元的资金可供配置。他们可以购买目前遥不可及的最令人兴奋的私营公司的股份。

这就引发了疑问。

美国证券交易委员会 ( SEC ) 等机构对上市公司的影响力远远大于对私营公司的影响力,这就是前者适合散户投资的原因。代表私人股份的代币会将曾经的私人股权变成可以像 ETF 一样轻松交易的资产。但是,ETF 的发行人承诺通过交易基础资产来提供日内流动性,而代币的提供者却不会这样做。在足够大的规模下,代币实际上会将私营公司变成上市公司,而无需通常要求的任何披露要求。

即使是支持加密货币的监管机构也希望划清界限。

美国证券交易委员会(SEC)委员海斯特·皮尔斯(Hester Peirce)因其对数字货币的友好态度而被称为「加密货币妈妈」。她在 7 月 9 日的一份声明中强调,代币不应被用来规避证券法。「代币化证券仍然是证券,」她写道。因此,无论证券是否采用新的加密货币包装,发行证券的公司都必须遵守信息披露规则。虽然这在理论上合情合理,但大量具有新结构的新资产意味着监管机构在实践中将无休止地处在追赶状态中。

因此,存在一个悖论。

如果稳定币真的有用,它们也将真正具有颠覆性。代币化资产对经纪商、客户、投资者、商家和其他金融公司的吸引力越大,它们就越能改变金融,这种改变既令人欣喜,又令人担忧。无论两者之间的平衡如何,有一点已经明确:认为加密货币尚未产生任何值得关注的创新的观点早已成为过去式 。