如果 Tether 能向行业证明,它可以在不牺牲利润率的情况下遵守规则,它将巩固其作为稳定币行业不可或缺的领导者的地位。

然而,合规的成本是房间里的大象。

由大型事务所进行的月度审计每年可能花费数千万美元。反洗钱系统需要专门的员工和技术。美国法律下的报告义务将使公司面临更大的审查,甚至可能面临未来的政治风险。还有机会成本:为了满足流动性和透明度要求,可能需要从储备金中剔除风险较高、收益较高的投资工具。但凭借其规模和利润,Tether 有能力承受这些成本。

对 Tether 来说,转型将带来文化和运营上的挑战。该公司长期以来定位为反建制选项,特别是在对传统机构不信任度高的市场。承诺接受美国监管可能疏远这一用户基础。过去,Tether 因冻结资金已招致批评。尼日利亚或阿根廷的用户会信任一个开始回应美国传票的 Tether 吗?如果是这样,USDT 曾经提供的自由感会被什么取代?

此外,合规可能无法消除批评。

透明度倡导者和金融监管机构仍对 Tether 的过往记录表示质疑。其过去拒绝提供完整审计、不透明的所有权结构以及涉嫌参与影子银行业务仍是关注话题。监管合规可能安抚机构,但不会立即重建公众中持怀疑态度群体的信任。

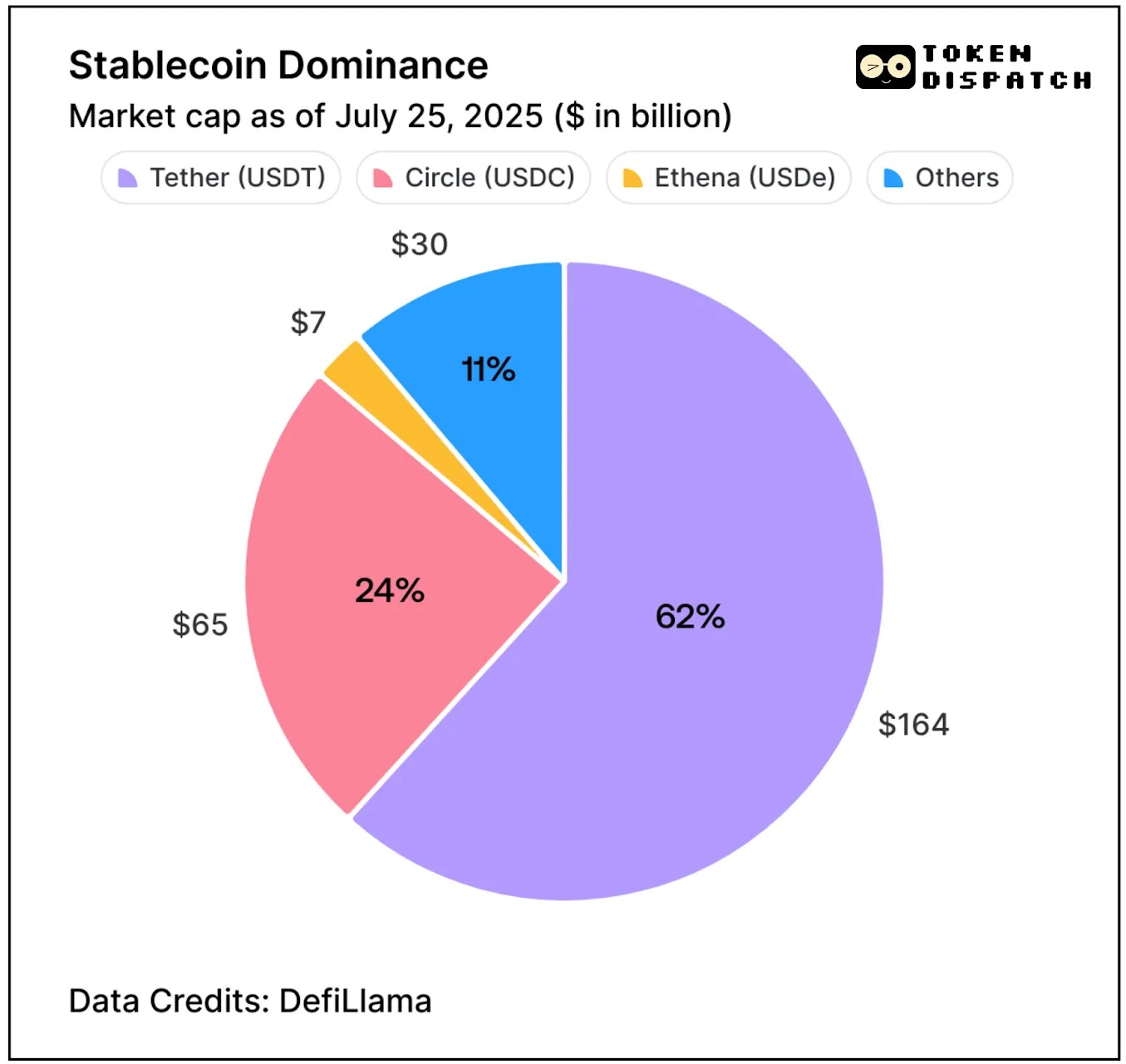

与此同时,Tether 有让出更多市场份额给其最接近的竞争对手 Circle 的风险。

截至 7 月 25 日,Tether 在稳定币行业的主导地位已降至 61.76%,自 2024 年 11 月的 69.69% 下降了八个百分点。同期,Circle 的市场份额增加了四个百分点,达到 24.44%。

这家总部位于美国的 USDC 发行机构在合规方面也占据先机。它长期以来一直接受审计,在美国 48 个州保持着全面的监管覆盖,最近更是在华尔街首次亮相,引起了轰动。首席执行官 Jeremy Allaire 将《GENIUS 法案》视为绿灯,并指出这实际上正式确立了 Circle 多年来一直遵循的模式。尽管 Circle 近期的市场份额有所增长,但对于这家近期在华尔街首次亮相的公司来说,仍有很长的路要走。

2024 年,Tether 录得 130 亿美元的利润。年底,其持有 1130 亿美元的美国国债,70 亿美元的储备缓冲,以及超过 200 亿美元的股权。截至 2025 年 3 月 31 日,Tether 持有 980 亿美元的美国国债。以保守的 4.4% 收益率计算,其年收入已超过 40 亿美元。即使合规削减 10-15% 的收益率,其商业模式依然可行。

合规还可能带来未来收入。一个合规的 Tether 是可信的 Tether ,这可能会带来更多业务。对于迄今保持观望的机构来说,这可能就是他们所需的全部激励。

多年来,USDC 拥有信任优势。它透明、受监管、接受审计。但其市值增长停滞。与此同时,Tether 在阴影中蓬勃发展——增长更快,扩展到更多地区,成为美国公司不愿触及的市场中不可或缺的存在。