与传统银行存款会为客户带来利息不同,稳定币持有者通常不享有任何收益。依据《稳定币支付清晰法案》(GENIUS Act),法币抵押型美元稳定币的用户账户余额明确设定为无息状态(0%)。此监管安排使发行商得以保留储备金投资所产生的全部收益。在当前的利率高位运行环境下,这一机制已促使如 Tether(泰达币)和 Circle(USD Coin 发行方)等公司转化为高利润主体。然而,该模式亦使其在利率下行周期中面临极高的脆弱性

储备投资结构:

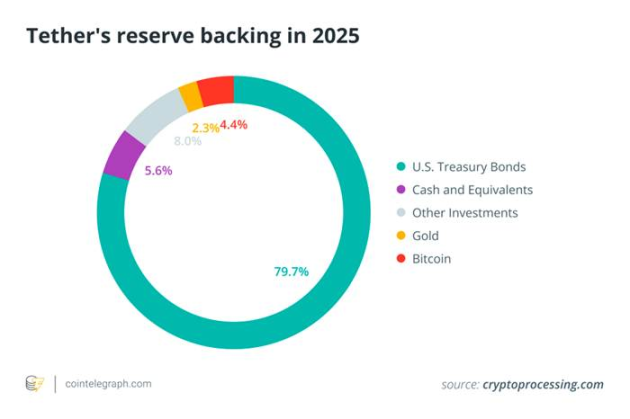

为确保流动性和维持稳定币挂钩价值,主要发行商将其储备金的主体配置于短期美国国债(U.S. Treasury bills)及其他短期限金融工具。截至 2025 年初,Tether 公司持有的美国政府债务规模达 1130 亿至 1200 亿美元,约占其总储备金的 80%,位列全球前 20 大美国国债持有方。下图展示了 Tether 储备资产配置的详细构成,清楚表明其资产高度集中于国债、现金类资产,其他证券、黄金以及比特币等非传统资产在资产组合中所占比例显著较低

图2. 2025 年 Tether 储备资产构成(以美国国库券为主),反映了法币支持稳定币对计息政府资产的高度依赖

高质量储备资产在维持挂钩价值、增强用户信心的同时,也产生了实质性的利息收入——当前稳定币商业模式的生命线。2022 至 2023 年间,美联储(Federal Reserve)的激进加息政策推动短期国债(T-bills)收益率及银行存款利率升至多年高位,直接放大了稳定币储备的投资回报。以 Circle 公司披露的财报为例,其 2024 年 16.8 亿美元总收入中,高达 16.7 亿美元(占比达 99%)来源于储备资产的利息收益。另一方面,据 Techxplore 报道,2024 年 Tether 公司利润据报达 130 亿美元,足以匹敌或超越高盛(Goldman Sachs)等华尔街头部银行的盈利规模。此类盈利规模(以 Tether 公司约 100 人左右的运营团队创造)尤为凸显高利率环境对稳定币发行商收入的强力助推效应。本质上,稳定币发行商运作的是一种高回报的“利差交易”(Carry Trade),即将用户资金配置于收益率超 5% 的国债资产,并因用户接受零利率而全额获取该利差收益。对利率波动的脆弱性。

利率波动风险敞口

稳定币发行商的收入模型对美联储利率变动具有极高敏感性。例如,仅50 个基点的降息(0.50%),即可能导致泰达币(Tether)年利息收入锐减约 6 亿美元。诚如纳斯达克(Nasdaq)分析机构所警示:“对利息收入的过度依赖,将使 Circle 等发行商在降息周期中陷入脆弱境地”。”

下文图3 展示了芝加哥商品交易所(CME)基于 2025 年 7 月 23 日市场预期绘制的联邦基金利率曲线走势(预测期至 2026 年底);图 4 则通过百万美元量级的量化分析,具体阐明利率变动对 Circle 公司储备收益的冲击机制。