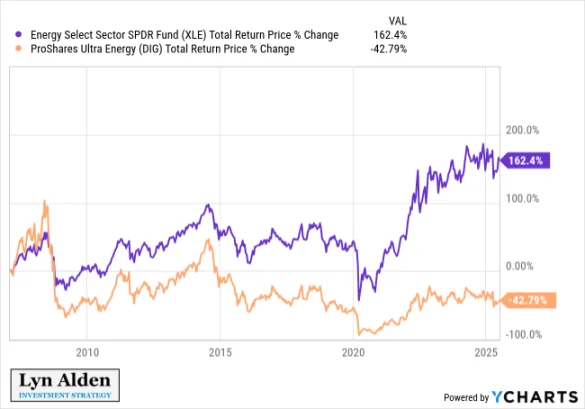

同样的情况也出现在波动性较大的股票长期历史中,比如金融板块或能源板块的 2 倍杠杆 ETF。在波动期间,它们的表现远远落后:

因此除非你是短线交易者,否则选择日内杠杆的效果通常很差。波动性对杠杆非常不利。

然而为资产附加长期债务通常不会出现同样的问题。具有多年期债务的升值资产是一种极具吸引力的组合。因此比特币国库公司对于高信念的比特币多头来说是富有吸引力的证券,它们希望通过合理安全的杠杆来提高回报。

并非每个人都应该使用杠杆,但那些选择使用杠杆的人自然会希望以最优化的方式进行。现在有各种不同风险特征、规模、行业和司法管辖区的比特币国库公司,真实的市场需求正逐渐得到满足。

同样这些公司发行的一些证券,如可转换债券或优先股,可以提供比特币价格敞口,同时降低波动性。多样化的证券为投资者提供了他们所需的特定敞口类型。

比特币国库公司对比特币的影响?既然我们知道了比特币国库公司存在的原因以及它们为投资者填补的市场空白,接下来的问题是:它们对比特币网络整体是有益的吗?它们的存在是否会损害比特币作为自由货币的价值?

首先必须明确一种去中心化货币如果成功,其理论上的发展路径是什么。需要经历哪些步骤,大致顺序如何?

因此本节将分为两部分。第一部分是对一种新货币形式如何流行的经济学分析,即分析成功路径可能是什么样子。第二部分是分析企业是促进还是阻碍了这一路径。

第一部分:成功会是什么样子?「如果一种全球性、数字化、健全、开源、可编程的货币从零开始流通,它会是什么样子?」

Ludwig Wittgenstein 曾问一位朋友:「告诉我,为什么人们会认为太阳绕地球转比地球自转更自然?」朋友回答:「嗯,显然是因为看起来太阳就是绕地球转。」Ludwig 反问:「那么,如果地球看起来是在自转,它会是什么样子?」

——《维特根斯坦的货币》,艾伦·法林顿,2020 年

比特币在 2009 年初诞生,2009 年和 2010 年期间,一些爱好者挖掘、收集、测试、买卖比特币,或者研究是否能以某种方式为其做出贡献或改进。他们沉迷于比特币的理念。

2010 年中本聪本人在比特币论坛上描述了如何从零开始赋予比特币初始价值:

「作为一个思想实验,假设有一种和黄金一样稀缺的贵金属,但具有以下特性:

-

颜色单调灰暗

-

导电性差

-

强度不高,延展性或可锻性也不好