来源:Block Street

三、如何进一步拆掉围墙?客观来说,这一波新热潮下的美股代币化,最大的进步,就是「实股托管」模式 + 消解入门门槛维度:

任何用户只需下载一个加密钱包、持有稳定币,便能随时随地通过 DEX 绕开开户门槛与身份审查,直接买入美股资产——没有美股账户、没有时差、没有地域与身份限制。

但问题在于,当下大部分产品仍是聚焦于发行与交易层的第一步,本质上仍停留在数字凭证的初始阶段,并未将其真正转化为可广泛用于交易、对冲和资金管理的链上金融资产,这意味着它们在吸引专业交易者、高频资金与机构参与方面存在明显不足。

这有点像 DeFi Summer 之前的 ETH,彼时它不能借出、不能做担保、不能参与 DeFi,直到 Aave 等协议赋予其「抵押借贷」等功能,才释放出千亿级流动性,而美股代币要突破困局,必须复刻这种逻辑,让沉淀的代币成为「可抵押、可交易、可组合的活资产」。

因此如果说代币化美股市场的第一曲线是交易规模的增长,那接下来第二曲线则是通过金融工具的扩展,提高代币化股票的资金利用率与链上活跃度,这样的产品形态,才有可能吸引更广泛的链上资金流,形成完整的资本市场循环。

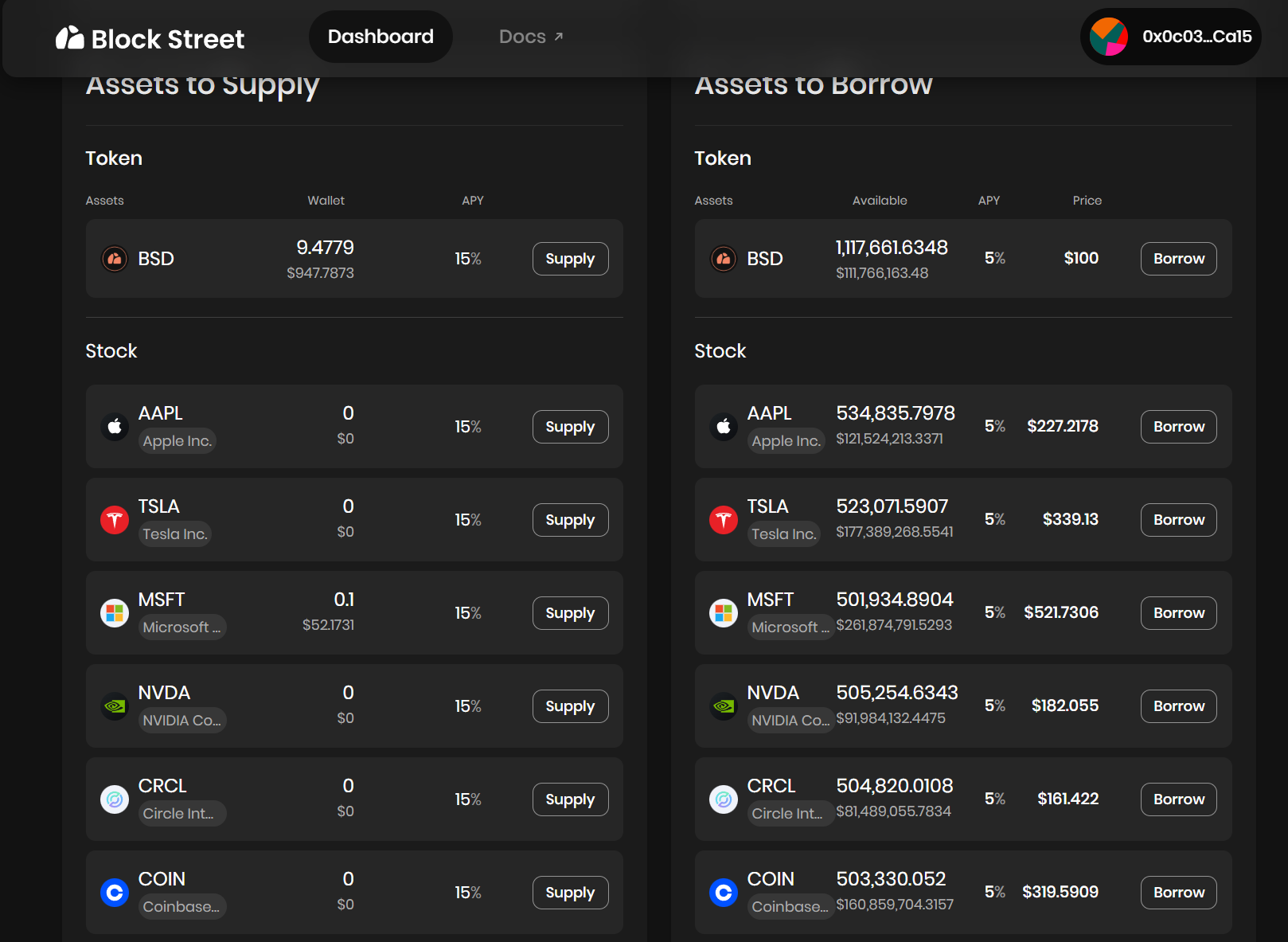

在这个逻辑下,代币化股票的即时买卖之外,「交易层」更丰富的衍生交易就尤为关键——无论是像 Block Street 这样的 DeFi 借贷协议,还是未来支持反向头寸和风险对冲的做空工具、期权与结构化产品。

核心便在于谁能先做出可组合性强、流动性好的产品,谁能提供「现货 + 做空 + 杠杆 + 对冲」一体化链上体验,比如让代币化的美股在 Block Street 中作为质押品完成资金借贷、在期权协议中构建新的对冲标的、在稳定币协议中构成可组合资产篮子。

总的来看,股票代币化的意义,不仅在于把美股、ETF 搬上链,更在于它打开了现实世界资本市场与区块链之间的「最后一公里」:

从发行层的 Ondo,到交易与跨市场接入的 MyStonks、Backed Finance,再到流动性释放的 Block Street,这一赛道正逐步构建起自己的底层基础设施与生态闭环。

RWA 的主战场,之前主要是美债 - 稳定币在独领风骚,那当机构资金加速进场、链上交易基础设施不断完善,代币化的美股变成可组合、可交易、可抵押的活资产,股票代币化无疑有望成为 RWA 赛道中最具规模与增量的资产类别。