这里引入几个概念。把所交易资金费率的当下市场定价称为 Implied APR 隐含年化费率,资金费率的实际年化值称为 Underlying APR,那么做多 YUs 其实就是选择在接下来的期限内,按照买入时的 Implied APR 支付对应 YU 的固定资金费率,获得按照随时变化的 Underlying APR 产生的实际资金费,做空 YUs 则恰好相反。

所以 Ethena 完全可以在资金费率处在相对高点时,做空其策略空单对应仓位的 YU,锁定满意的资金费收入。

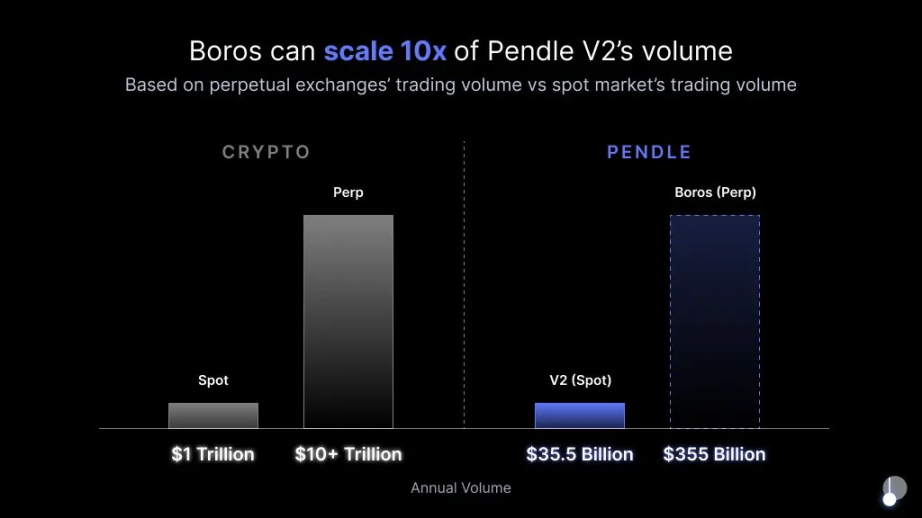

Boros 在推出后数据斐然,上线首日就实现了 1500 万美元的未平仓位,3600 万美元名义交易量的亮眼成绩。Pendle 团队也对它的发展潜力寄予厚望,认为其有望实现当前旗舰产品 Pendle V2 10 倍的交易量,因为在加密市场中,永续合约的交易量已是现货交易量的 10 倍以上,而 Pendle V2 和 Boros 也属于现货和合约的对应关系。

Boros 对资费的做空功能让它成为「对冲神器」,除 Ethena 外,那还有哪些协议可能会为它买单?

我们再举一个例子,Neutrl。Neutrl 也是一个合成美元稳定币协议,目前处于封闭测试阶段,总锁仓价值已超过 5000 万美元。它的收益模型是:通过 OTC 折价购买到锁仓的代币,再做空等量代币进行套保,从而实现 OTC 折扣套利。(更多 Neutrl 协议相关,推荐阅读:速览 Neutrl:你存稳定币,我来帮你做空 VC 币)

Neutrl 最大的风险之一就是资金费率的不可控,极端行情下的极端费率可能会造成亏损。Boros 在此处又找到了它的 PMF(产品市场契合点)。

Boros 目前的局限Boros 刚上线,处于极早期,有着很多局限。上述很多理论上的用例都还只是畅想,有待 Boros 不断进步来让这些「客户」变为现实。

首先是体量问题。Ethena 的做空体量超几十亿美元,是优质的潜在客户,但 Boros 的资费永续市场是否能创造足够的流动性来吃下这块业务还有待观察。

其次是支持的资产数量问题,Boros 当前只支持 BTC 和 ETH 的资费。Ethena 只做大资产,但想要把 Neutrl 转变为客户,就需要支持更多的「VC」币,并做好相对冷门资产的流动性支持。

结语刚上线的 Boros 固然有许多局限,但它背后的设计已经为我们带来了海量的用例想象空间。哪里有机会,哪里就会有交易量;哪里有交易量,哪里就会有费用。

Pendle 新产品,利好 ENA。当它与三方协议产生协同效应,带来海量的交易量时,协议费用也将涌向 Pendle。Pendle 新产品,正寻求成为新的 DeFi 基础设施,利好各大相关协议,最终将利好 PENDLE 代币。