Chainlink 在链上锁定的资本比 XRPL 多出 1000 倍以上,并且其在整个 DeFi 领域的市场份额还在不断增加,目前已达到 68%。尽管如此,XRP 的市值仍约为 LINK 的 12.1 倍,因此 LINK 在当前价格区间的价值显得更具吸引力。

值得注意的是,除了比特币和以太坊,Chainlink 在传统金融(TradFi)领域的采用程度上也遥遥领先于其他任何协议,并已被多家 TradFi 巨头集成,包括:

· SWIFT

· DTCC(美国存管信托结算公司)

· Euroclear(欧洲清算银行)

· 摩根大通(JPMorgan)

· 万事达卡(Mastercard)

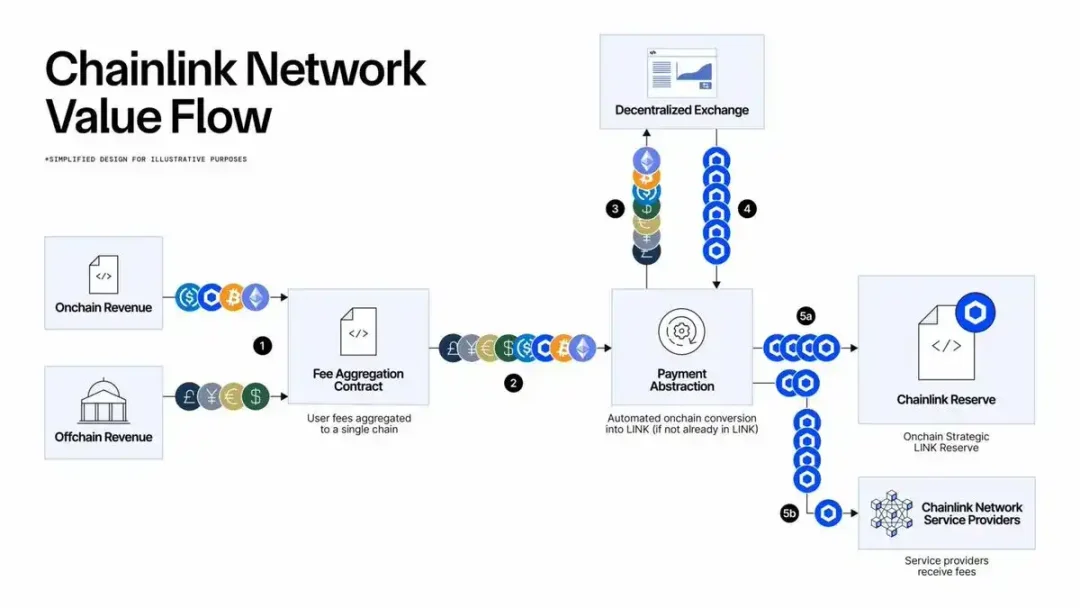

代币经济学:价值飞轮的构建Chainlink 网络的价值流动主要通过以下方式实现,其收入来源有两种:

1. 链上费用:当其服务在不同区块链网络上被使用时,会产生链上费用。这些费用用于资助网络运营和回购 $LINK 代币。

2. 企业合作:与 SWIFT 或摩根大通等大公司和机构达成协议,这些机构付费集成 Chainlink 的解决方案。部分资金会进入 Chainlink 储备金,以支持其长期发展。

目前,协议会将所有收入(包括来自私有链的 $ETH 或 $USDC 费用)自动转换为 $LINK 并存入战略金库。

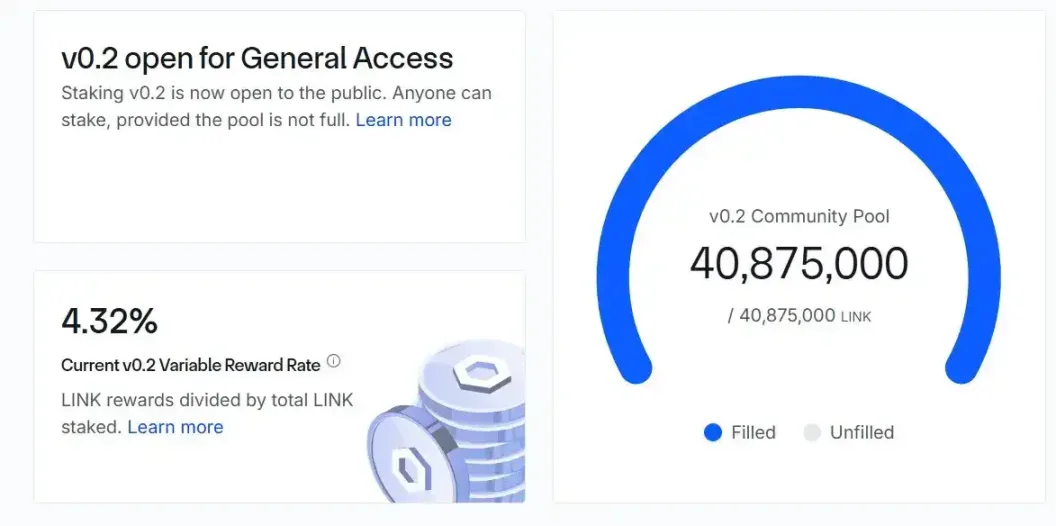

此外,质押机制也至关重要。用户通过锁定 $LINK 来保障网络安全,并获得约 4.32% 的可持续年化收益。这形成了一个持续的供应紧缩机制,将代币从公开市场上移除。

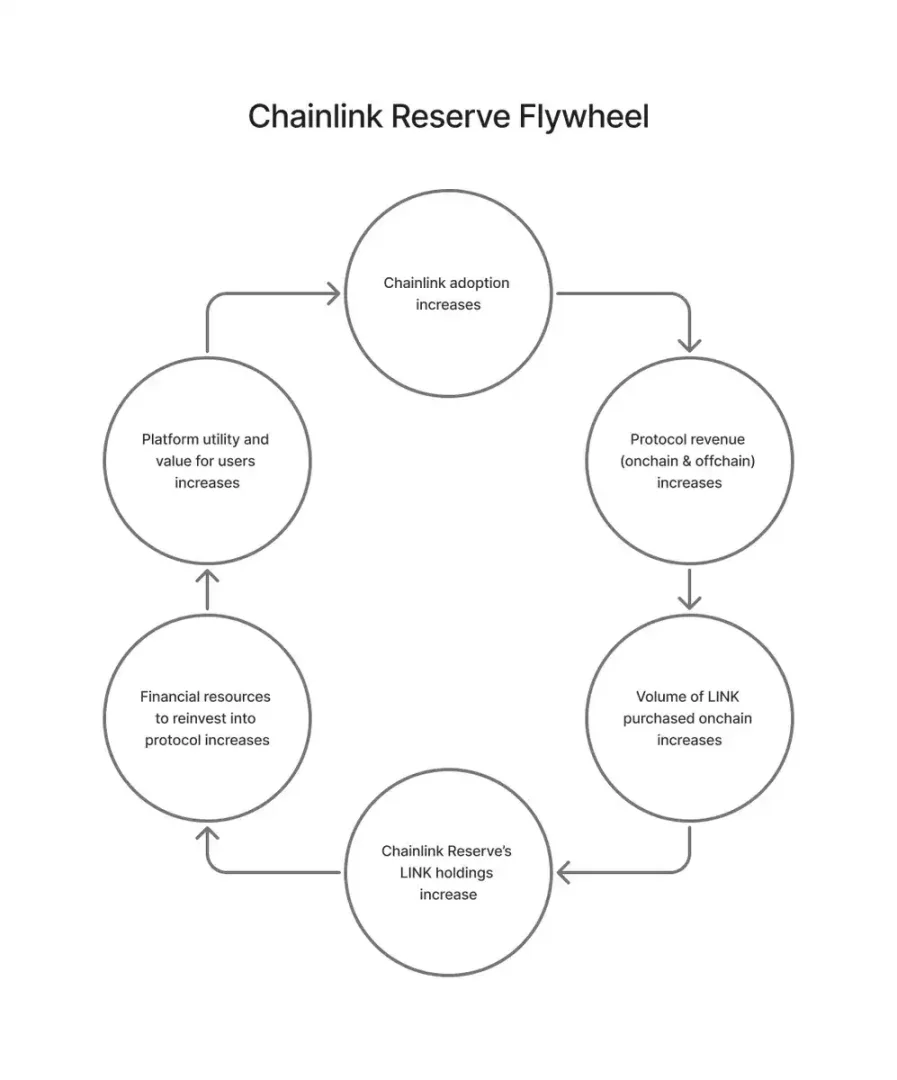

这就创造了一个永久性的、自动化的回购机制,将网络的采用率直接转化为购买压力,形成一个强大的价值飞轮:

采用增加 → 收入提高 → 更多 $LINK 被购买和锁定 → 网络安全性与资源增强 → 效用提升

技术分析与总结

从技术图表上看,$LINK 已经突破了 20 美元的周线级别阻力区。这个价位多年来一直是一个重要的多空转换点,其重要性基本上相当于 ETH 的 4000 美元水平。

总而言之,可以这样理解 Chainlink 的价值:如果 AWS、Azure 和 GCP(三大云计算服务商)从其母公司分拆出来,它们的价值将达到数万亿美元。而 Chainlink,正是整个链上经济的基础性 B2B 设施。