与之对应,1 BTC 的价格 p 也可以用 y/x 来表示,我们约定 p=y/x,此时,如果 BTC 价格发生变化,比如上涨 100% 至 2 美元,则会发生套利情况:

A 池:套利者会用 1 美元来购买 1 BTC,此时 LP 需要卖出 BTC 获得 2 美元

B 池:在价值达到 2 美元的 B 池内卖出,套利者净赚 2-1=1 美元

套利者的利润本质上就是 A 池 LP 的损失,如果要量化这种损失,可先计算 LP 在套利发生后的价值 LP(p)= 2√p(x,y 同时用 p 来表示),但是 LP 如果简单持有 1 BTC 和 1 crvUSD,则认为其没有损失,可表示为 LP~hold~(p)= p +1。

根据不等式,在 p>0 且不为 1 的情况下,始终可得 2√p < p + 1,而套利者获得收入本质上来源于 LP 的损失,所以在经济利益的刺激下,LP 倾向于撤出流动性而持有加密货币,而 AMM 协议必须通过更高的手续费分成和代币刺激来挽留 LP,这也是 CEX 能在现货领域保持对 DEX 优势的根本原因。

图片说明:无偿损失

图片来源:@yieldbasis

无偿损失从整个链上经济系统的视角而言,可以视为一种“期望”,LP 选择了提供流动性,就不能再要求获得持有的收益,所以,本质上无偿损失更多是一种“会计”式的记账损失,而不应该被作为一种真实的经济损失,相比于持有 BTC,LP 也可以获得手续费。

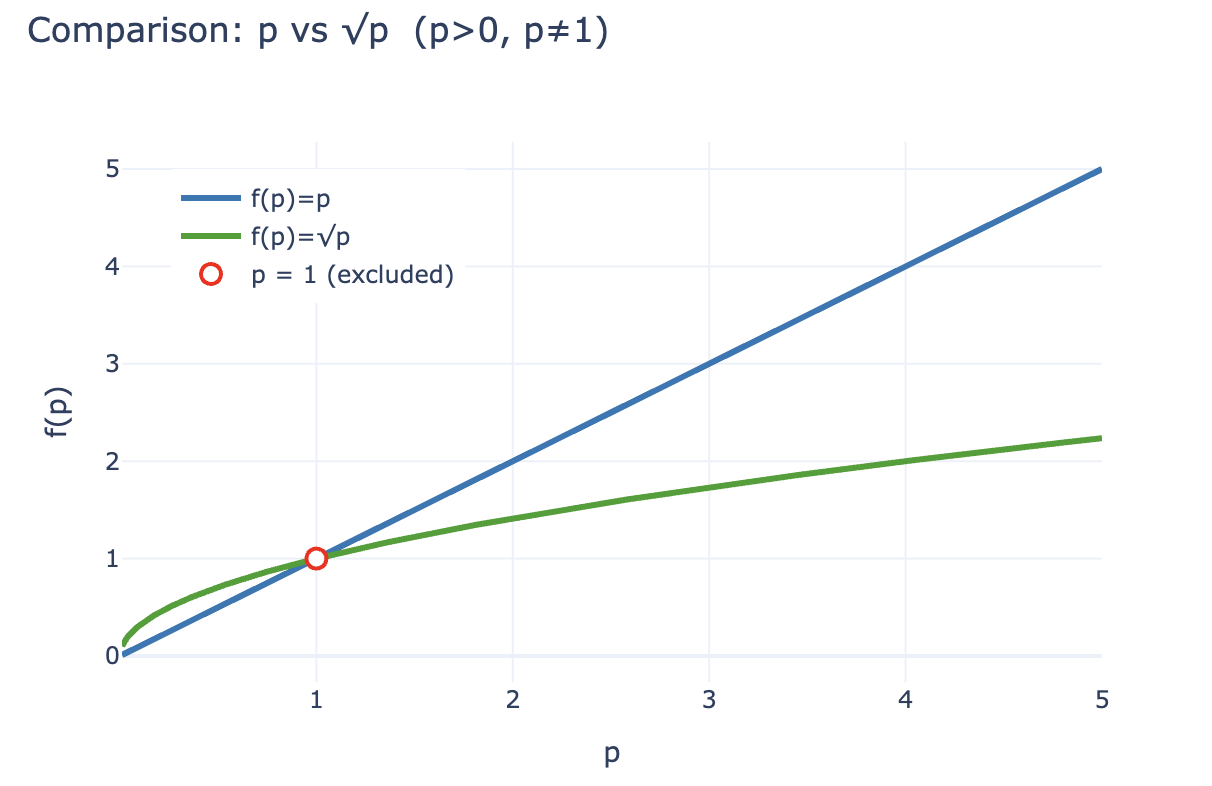

Yield Basis 不是这样认为的,他们不是从提高流动性、提高手续费比例来消除 LP 的预期损失,而是从“做市效率”入手,前文提到,相比于持有的 p+1,LP 的 2√p 永远跑不赢,但是从 1 美元投入的产出比来看,初始投资 2 美元,现价 2√p 美元,每一美元的“收益率”是 2√p/2 = √p,还记得 p 是 1 BTC 的价格吗,所以如果你简单持有,那么 p 就是你的资产收益率。

假设 2 美元的初始投资,那么在 100% 的增幅后,LP 收益变化如下:

• 绝对增加值:2 USD = 1 BTC(1 USD) + 1 crvUSD -> 2√2 USD (套利者会拿走差值)

• 相对收益率:2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Yield Basis 从资产收益率角度入手,让 √p 变为 p 即可在确保 LP 手续费同时保留持有性收益,这个很简单,√p²即可,从金融角度看,就是要 2x 杠杠,而且必须是固定的 2x 杠杆,过高或过低,都会让经济系统崩坏。

图片说明:p 和 √p 的 LP Value Scaling 对比

图片来源:@zuoyeweb3

也就是让 1 个 BTC 发挥自身两倍的做市效率,天然不存在对应的 crvUSD 参与手续费分润,BTC 只剩自身参与收益率比较,也就是从√p 变身 p 本身。