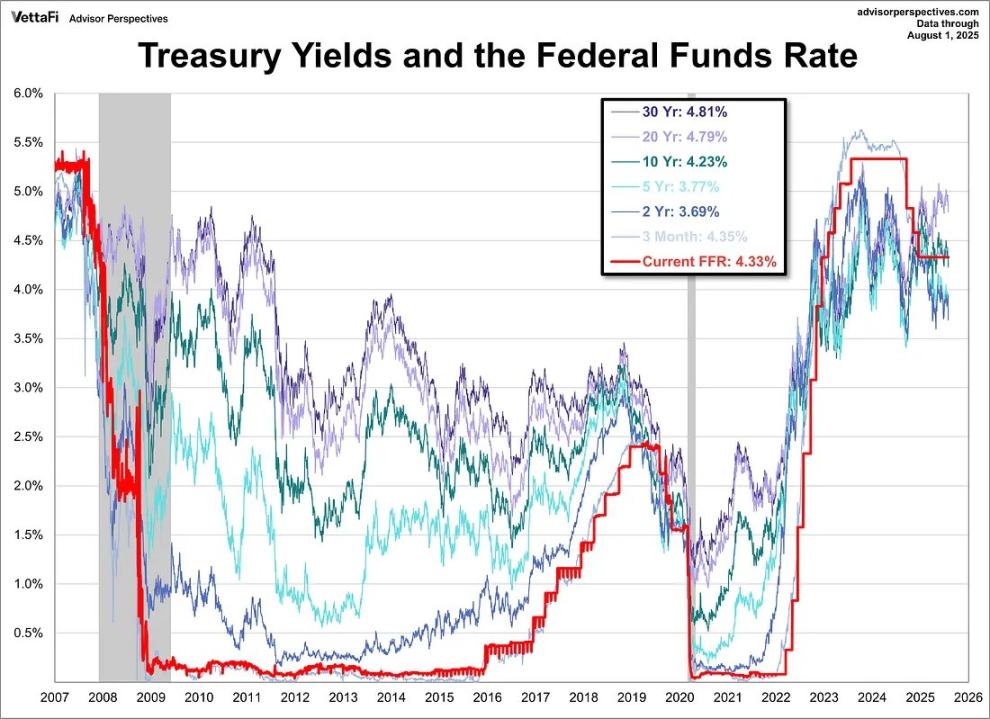

矛盾之处在于:美联储正准备在滞胀环境中降息,在核心通胀加速、劳动力市场疲软时宽松。为何?因为从结构上看,美国的债务负担使得 「高利率维持更久」 在政治和财政上都难以为继。鲍威尔可以谈论可信度,但系统陷入了恶性循环:支出、借贷、印钞,周而复始。

对投资者而言,关键结论是:可信度风险现已成为资产定价风险。若 2% 的目标从 「锚点」 沦为 「愿景」,将重置债券、股票和硬资产的估值。在这种环境下,稀缺资将产(比特币、以太坊、黄金)成为对冲稀释风险的合理选择。

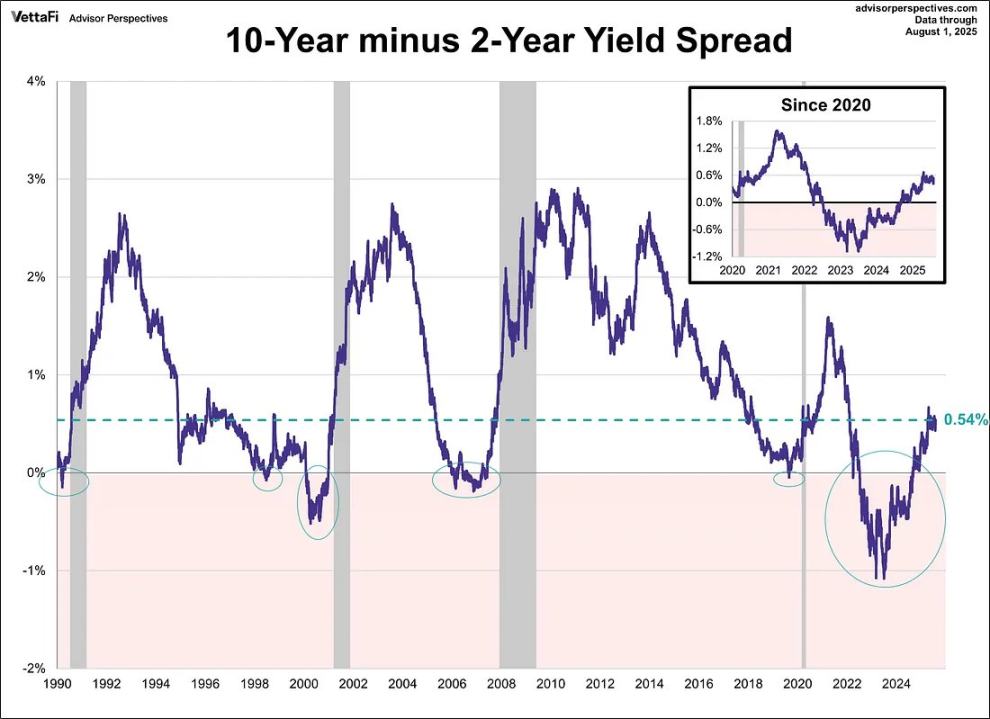

债券市场的陡峭化信号收益率曲线已悄然解除倒挂:10 年期与 2 年期美债利差从历史上最深的倒挂之一反弹至 + 54 个基点。表面上看,这像是正常化,曲线更健康了。

但历史给出了不同警示。2007 年,曲线倒挂后的陡峭化并非 「安全信号」,而是崩溃的前兆。关键在于曲线陡峭化的原因:若因增长预期改善,则看涨;若因短期利率下跌速度快于长期通胀预期,则预示衰退风险逼近。

当下,曲线正因错误的原因陡峭化:市场将降息预期转化为粘性通胀。这是一种脆弱的格局。

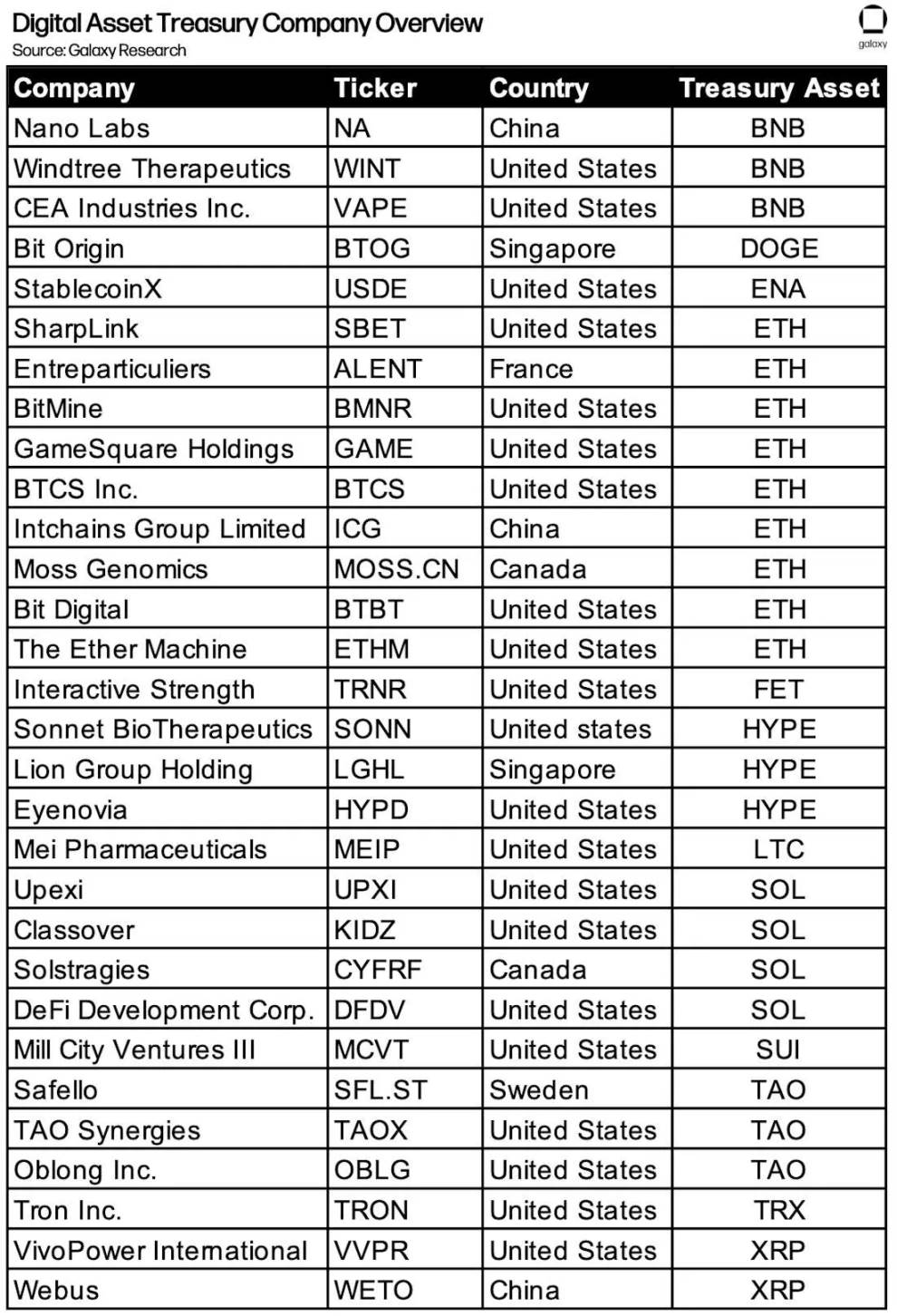

加密货币的结构性问题在这样的宏观背景下,加密货币面临自身的生存考验。「企业财库囤积」(MSTR、Metaplanet、持有 ETH 的企业等)一直是核心需求支柱。但随着净值溢价压缩,危险在于这些实体可能转为折价,从买家变成被迫卖家。

周期不会因叙事消亡而结束,而是因推动需求的机制逆转而终结。2017 年是 ICO,2021 年是 DeFi/NFT 杠杆,2025 年可能是加密货币国库触及资产负债表套利的极限。

总体而言,本轮周期的叙事核心是 「不和谐」:市场被季节性、政策与结构性机制拉向相反方向。

-

比特币的 9 月回调与减半后必然的上涨碰撞;

-

美联储发表谨慎言论,却在滞胀背景下被迫降息;

-

债券市场的陡峭化看似缓解,却透着脆弱;

-

加密货币自身的燃料——财库囤积,面临转为清算的风险。

对投资者而言,逻辑很简单:我们正处于一个叙事碰撞的时代,溢价属于那些能够预见突破、对冲稀释、并将波动性视为唯一真正常量的人。

机会不在于选择某一种叙事,而在于认识到波动性本身就是资产。