在确立底层代币的投资价值后, DATs 的商业模式聚焦于最大化每股代币持有量。主要途径包括:

-

溢价发行股票:以高于每股代币净资产(NAV)的价格发行股票

-

发行可转换债券:通过权益挂钩证券将股票与代币的波动价值货币化

-

收益再投资:通过质押奖励、 DeFi 收益等运营收入增持代币(这是 ETH 等智能合约代币 DATs 特有的优势,传统比特币 DATs 如 Strategy 不具备)

-

并购低估资产:收购接近或低于 NAV 交易的 DATs

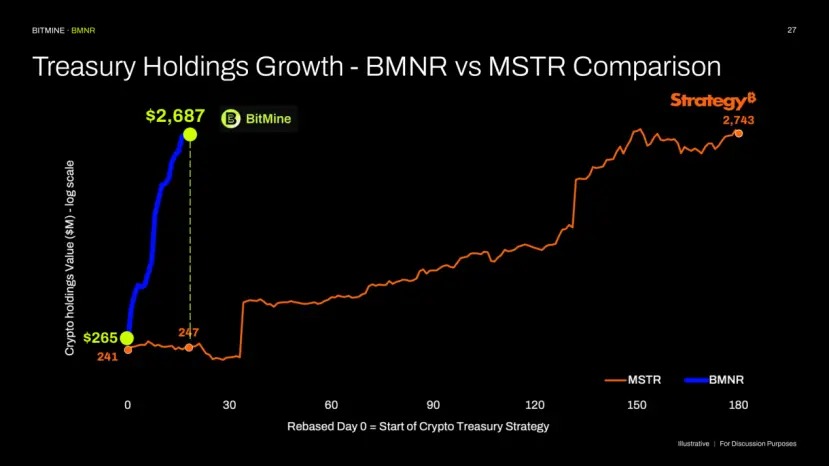

BitMine 在启动 ETH 储备策略首月即实现惊人的每股 ETH 增长,增速远超同行。其首月 ETH 增持量已超过 Strategy 前六个月的总量。 BitMine 主要通过股票发行和质押收益实现增长,预计将很快拓展至可转换债券等融资工具。

来源:BitMine,2025 年 7 月 27 日

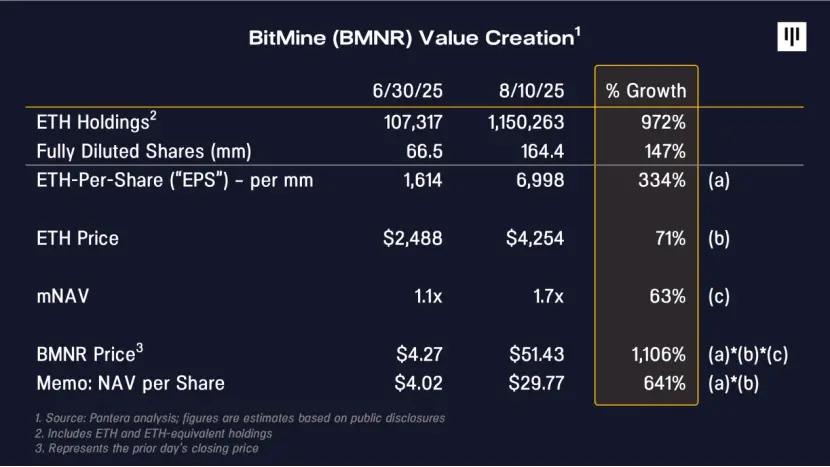

DAT 的价格可拆解为三个要素的乘积:(a) 每股代币量 (b) 代币价格 (c) NAV 乘数(mNAV )。

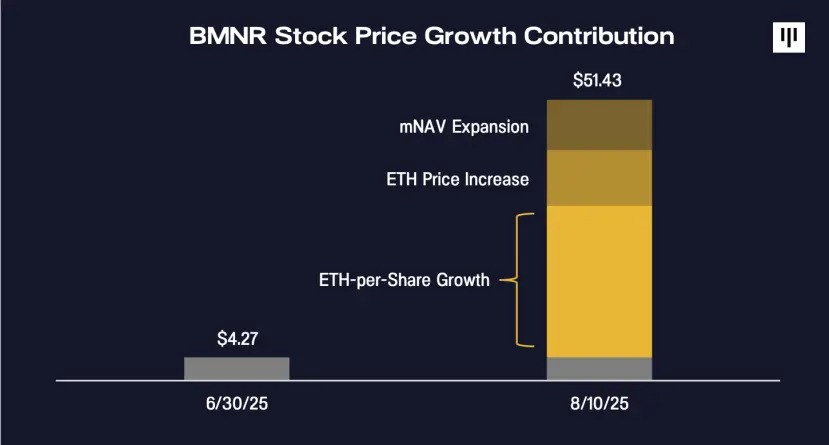

6 月底 BitMine 股价为 4.27 美元 / 股,约为初始 DAT 融资后 4 美元 / 股 NAV 的 1.1 倍。一个多月后股价飙升至 51 美元 / 股,约为 30 美元 / 股预估 NAV 的 1.7 倍。

这一个月内 1100% 的涨幅中,约 60% 来自 EPS 增长(330%),20% 来自 ETH 价格上涨(2500 美元涨至 4300 美元),20% 来自 mNAV 扩张(1.7 倍)。

这表明 BitMine 股价上涨的核心驱动力是每股 ETH 持有量(EPS)的增长,这是管理层可控的核心引擎,也是 DATs 区别于单纯持有现货的关键。

我们尚未探讨的第三个因素是 NAV 乘数(mNAV)。

自然有人会问:为何有人愿意以高于净资产价值( NAV )的价格购买 DATs 的股票?

这里可以类比银行等基于资产负债表运营的金融机构来理解:银行通过资产创造收益,对于那些被认为能持续产生高于资本成本收益的银行,投资者会给予估值溢价。

优质银行的交易价格往往高于其净资产价值(或账面价值),例如摩根大通(JPM)的市净率超过 2 倍。 同理,如果投资者相信某家 DAT 能够持续提升每股净资产价值,就可能愿意以高于 NAV 的价格对其估值。

我们认为, BitMine 单月约 640% 的每股净资产增长,足以支撑其 NAV 乘数溢价。

BitMine 能否持续执行其战略还有待时间检验,过程中难免会遇到挑战。但其管理团队及迄今的业绩记录,已吸引到斯坦·德鲁肯米勒、比尔·米勒、ARK 投资等传统金融机构巨头的支持。我们预计,正如 Strategy 的发展历程所示,优质 DATs 的增长潜力将得到更多机构投资者的认可。