投资配置出现转向:三分之一的资本流向 “自下而上” 的机会,如永续合约、代币发行平台、预测市场与新型 DeFi 基础协议;其余三分之二则聚焦 “自上而下” 的领域,包括 DATS、现实世界资产代币化(RWAs)、交易所交易基金(ETFs),以及筹备上市的公司。本轮周期中,公开市场资产占据主导地位,这让更广泛的公众能更便捷地接触加密资产。对行业而言,这是一个非常健康的信号。这种平衡态势表明,市场正逐步成熟,既重视创新,也注重与传统金融的融合。

加密立法蓝图的制定窗口期十分短暂,而当前政府对加密行业持支持态度,这一窗口期将持续至 2026 年中期选举前。DeFi 教育基金(DeFi Education Fund)正致力于保护软件开发者:不仅针对参议院银行委员会《数字资产市场结构信息请求》提交了反馈意见,近期还发布了《2025 年负责任金融创新法案》讨论草案。上周举办的 2025 年怀俄明州区块链研讨会聚焦数字资产监管,强调美国建立清晰加密监管框架的紧迫性,以及构建平衡市场结构的必要性。现任政府官员出席了此次研讨会,议程中包含推动前瞻性监管的内容。展望 2026 年第一季度,我们预计监管基础将比以往任何周期都更为坚实,尤其是在时间紧迫的背景下。

代币上市与 IPO 市场重启2025 年,代币上市数量有所下降,且新代币中能维持涨幅的更少,对下游交易流造成拖累。依赖代币发行的项目若缺乏市场吸引力,将更难获得融资。

与之形成对比的是,IPO 窗口已重新开启。2025 年已有 95 家公司在美国交易所上市,截至 6 月中旬融资额达 156 亿美元,较 2024 年增长 30%。Circle、BitGo 等加密相关企业的 IPO 引领潮流,催生了新趋势,投资者开始将资金配置到加密股票而非代币上。2025 年 6 月 5 日,Circle 上市成为关键节点:其发行价为每股 31 美元,截至 7 月中旬涨至 233 美元,回报率超 5 倍,市值达 449.8 亿美元。近期,Figure 与 Bullish 也完成 IPO,其中 Bullish 成为首家部分通过稳定币融资 11.5 亿美元的企业。BitGo 计划推进 IPO,且在 2023 年熊市期间就已融资 1 亿美元,这一情况凸显了投资者对其的兴趣。如今,加密公司更注重优化营收与增长,而非追求投机性代币发行。

加密 IPO 及其他 “自上而下” 领域的热潮,正通过稳健、以营收为导向的商业模式(而非波动剧烈的加密货币)吸引传统投资者。目前 IPO 浪潮才刚开始,未来几个月还将有更多企业加入。

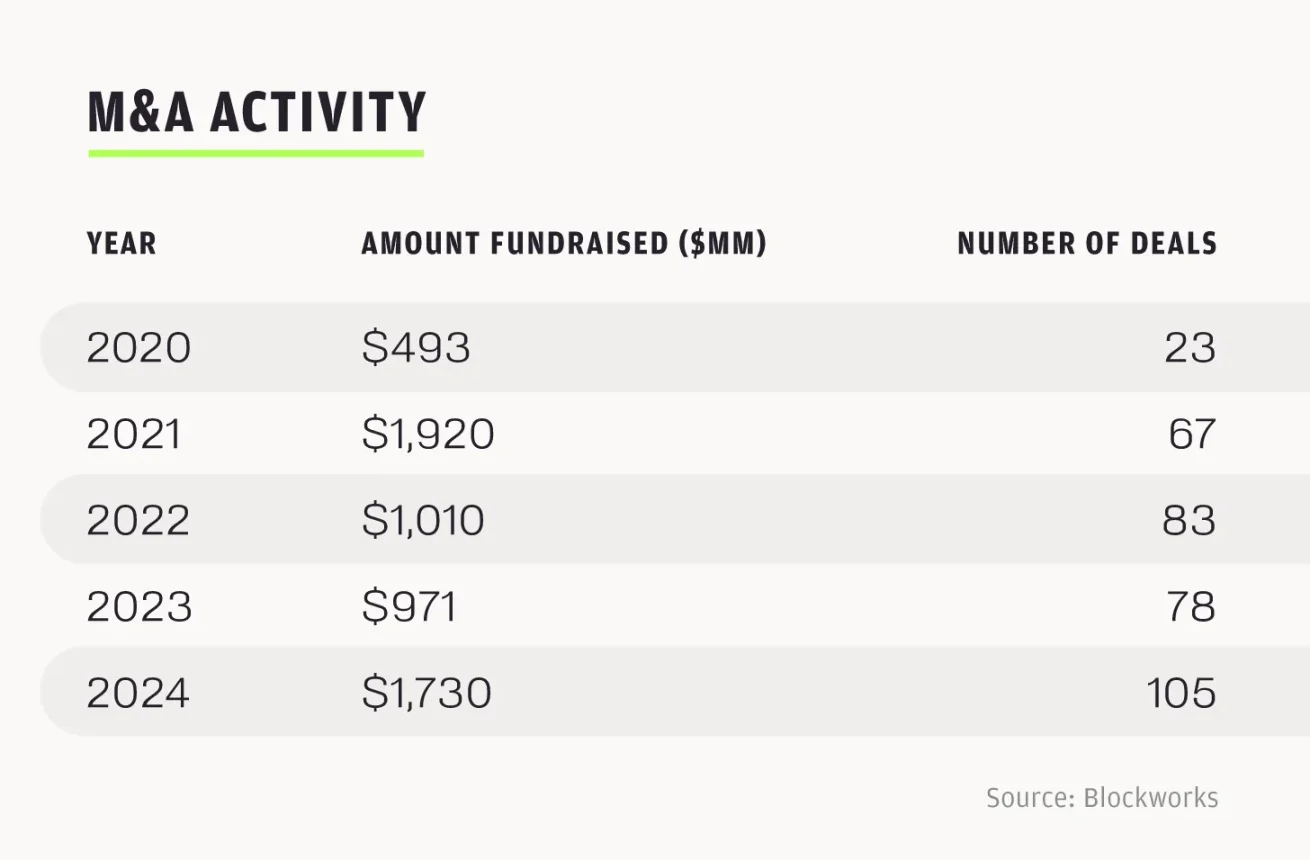

并购活动与行业成熟

2024 年是并购创纪录的一年,并购交易超 100 笔,总额达 17.3 亿美元;而 2025 年的交易数量有望超越 2024 年。仅今年 1 月至 7 月,就已完成 76 笔交易,总额达 62.3 亿美元,是 2024 年全年交易额的 3.6 倍。若按当前速度,2025 年全年并购交易有望达 130 笔。