现实世界的需求推动着稳定币运动向前发展。这在受通货膨胀困扰的国家尤其如此。稳定币用户包括:希望保护自己免受土耳其里拉35%通胀影响的土耳其自由职业者、希望向没有银行账户的供应商付款的尼日利亚制造商,以及应该能够在几秒钟内接收汇款而不产生高额西联汇款费用的菲律宾家庭。

除此之外,还有更多的企业组织将稳定币视为提高后台效率和规避万事达卡和 Visa 卡等现有支付网络高昂成本的手段。

这些用户不太关心理念和去中心化,他们更关心解决实际问题。因此,成功的稳定币基础设施必须在直接影响用户体验和经济可行性的特定标准上表现出色。

为了与传统支付网关相比带来实质性改进,稳定币必须解决传统支付方式固有的一些摩擦。

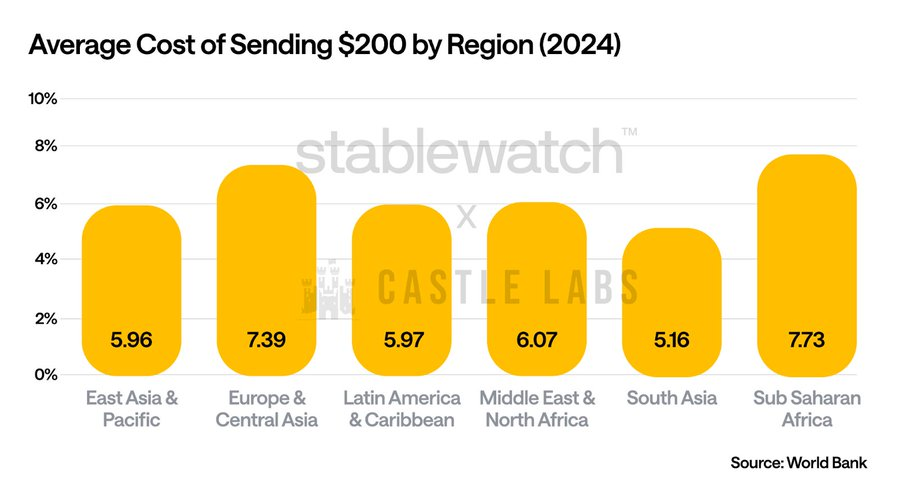

其中,稳定币支付旨在消除与传统汇款相关的摩擦税。根据世界银行的数据,汇款用户平均损失6.35%,银行对200美元的汇款平均收取12.66%的费用。

来源:World Bank

真正的零费用交易使微交易成为可能,消除了世界上最贫困用户的采用障碍,而这些用户恰好是最迫切需要这项技术的人。

这不仅是为了降低成本,也是为了提高用户体验的竞争力:

-

用户无需处理交易中隐含的提供商费用

-

当使用稳定币支付时,他们不必了解双代币系统或 gas 经济学。

-

转账变得像发送短信一样简单。

传统银行3-5天的结算时间造成了营运资金陷阱,迫使全球经济依靠隐性信贷运转,这增加了与每笔交易相关的成本和低效率。随着商业在全球范围内进行,支付应该同步跟进。当拉各斯的制造商向越南的供应商付款时,付款应该在几秒钟内完成,而不是几分钟或几小时,消除任何基于信用系统中隐含的信任保证和对营运资金的需求。即时最终性使新的商业模式成为可能,例如全球远程工作者的实时工资支付、及时库存融资和电子商务的即时结算。

合规保密交易虽然这一特性可能会让那些不惜一切代价重视透明度的加密原生用户感到惊讶,但商业支付需要完全的隐私:

-

支付员工薪资的公司不能让其薪资信息公开可见。

-

供应链支付需要保密,以防止竞争对手分析有关业务关系的专有信息。