3.BVI(英属维尔京群岛)

BVI凭借零税制、强隐私性、灵活架构成为全球跨境投资、资产保护及税务优化的首选离岸司法管辖区,尤其适合控股公司、加密行业的业务场景。

BVI不征收企业所得税、资本利得税、股息税或遗产税,税负成本极低。

BVI公司不公开股东及董事信息,并可通过Nominee(代名人)服务进一步隐藏实际控制人,确保商业隐私与资产安全。

BVI公司作为国际公认的离岸实体,获得全球主要金融中心(如香港、新加坡、伦敦等)的广泛认可,便于在跨国银行开设账户并高效开展国际收付款、贸易结算及资本运作。

主要税率对比:

(二)多实体架构

采用多实体架构,可以更有效的进行税收筹划。境内企业通过在一些低税率的国家或地区(通常是香港、新加坡、BVI或开曼)设立一个或多个中间控股公司在目标投资国进行投资。利用离岸公司低税率和保密性的优势,降低企业的整体税负,同时能够保护企业信息,分散母公司风险,也为未来的股权重组、出售或上市融资提供了便利。

案例1 中间层控制:中国→新加坡→东南亚子公司(如越南)

中国母公司通过新加坡控股公司投资越南。新加坡分别与中国、越南签订了中新、越新双边税收协定(DTA),企业分红的预提税率最低可降至5%,相比中国直接控股越南子公司,税率可降低50%(中越DTA协定为10%)。

新加坡公司新加坡公司作为中间层公司,转让新加坡公司股权通常不征收资本利得税;若直接转让越南子公司股权,可能面临越南的资本利得税(20%),新加坡架构更符合欧美投资者的交易习惯,提升资产出售流动性。

并且新加坡公司可作为区域总部,下设多个子公司管理不同国家业务,便于后续引入国际投资者或分拆上市。新加坡金融市场发达,控股公司可发行债券或获取国际银行贷款,降低融资成本。

案例2 VIE协议控制:BVI→香港→运营公司

因部分地区对于Web3行业监管严格,运营风险高。可采用“VIE”协议控制框架(Variable Interest Entities, “可变利益实体”),通过BVI公司控股香港公司再投资运营公司(如阿里巴巴、腾讯音乐、新东方等)。由境外控股公司通过层层架构以VIE协议方式实现对运营公司的控制。

BVI公司作为顶层控股,未来股权转让免征资本利得税,保护创始人隐私。

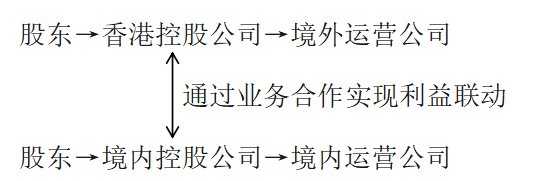

案例3 境内外公司平行架构:

境内外公司平行架构,可适用于因市场和监管的不确定性,或者因融资、地缘政治、资质证照、数据安全等原因,境内外不同的公司需对不同的业务进行分工协作的情况。如:曼昆研究| Web3创业,香港+深圳的“前店后厂”模式就能合规吗?(超链接https://mp.weixin.qq.com/s/PEdL5ArnCXOnqHov3HT4vA)