-

数据准确性:发币后披露的投资视为 OTC(场外交易),不计入风险投资类别,以确保数据统计的准确性和一致性。

-

排除数据维度不足:对于未披露投资金额和估值的项目,由于数据维度不足,不纳入统计计算。

从上一段提供的数据来看,明星项目的最终表现往往令人失望,那么其他大多数项目的表现又如何?它们是否能够为加密 VC 挽回颜面?在这个自下而上的行业中,最后的赢家是否可能是那些起初默默无闻,经过时间的沉淀才显现价值的“潜力股”?答案并不乐观。这些项目更大的可能性在于,投资人根本无法找到合适的退出途径。

在传统风投中,种子轮融资通常需要 6–12 个月,A 轮则需 9–18 个月。而加密行业由于代币融资机制的灵活性(如 ERC-20 或 BEP-20 的快速部署),早期曾出现“几天内完成融资,几周内完成 TGE”的极端模式。然而,随着监管压力的加剧以及市场逐步冷静,项目方开始更加注重产品打磨和用户增长,加密项目从融资到 TGE 的平均周期正在显著延长。

尽管周期拉长有助于项目方更充分准备,但这并未从根本上改善项目质量。数据显示,自 2021 年以来,Coingecko 共记录了 17663 个加密资产,其中市值排名 1500 名以后的币种交易额近乎为零,表明大量项目在市场中缺乏实际价值与持续生命力。

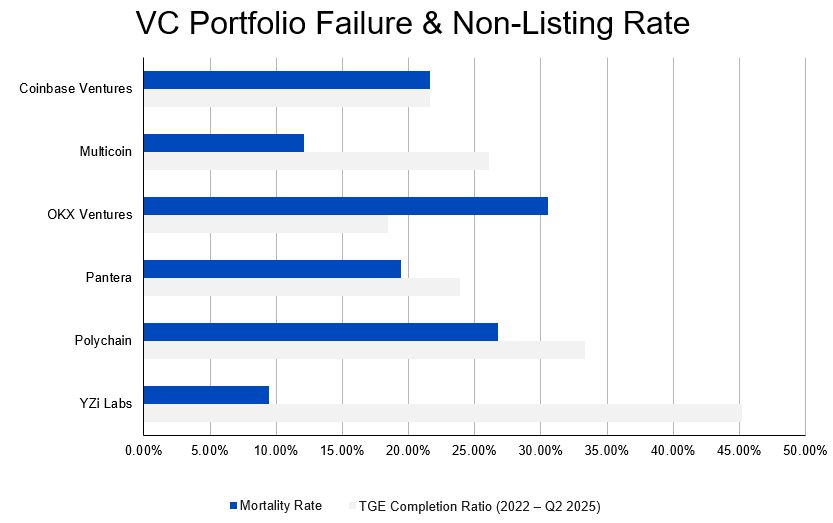

更令人担忧的是,高失败率不仅存在于草根项目中,在机构支持的项目中同样普遍。数据显示,截至2024 年,约有 20.8% 的VC支持项目已停止运营,顶级机构也未能幸免。例如,Coinbase Ventures支持项目的失败率达到21.6%,Polychain Capital 支持项目的失败率则高达 26.72% 。这一现象表明,目前市场对加密项目的筛选机制仍需进一步完善,机构投资的成功率亟待提升。

图:VC Portfolio Failure & Non-Listing Rate

此外,尽管融资规模与项目成活率存在显著正相关,但融资额超过 5000 万美元的明星项目仍有不少出现关停。例如,获得 1350 万美元融资的 Mintbase、3000 万美元的 MakersPlace,以及 2100 万美元的 Juno 等项目均已停止运营。这表明,充足的资本并非项目成功的充分保障,市场环境、运营能力和产品竞争力等因素同样关键。

这些变化对 VC 的投资策略提出了更高要求。从过去“先 TGE 后建设”的加速模式,转向“先打磨再上市”的冷静周期,意味着项目在上市前需要经历更长的验证期。投资人则需更深入评估项目的技术实现能力、团队执行力与产品市场契合度,以提升投后生存率与退出可行性。