"我们不收取任何的铸造、赎回和管理费用"。

FAQ 文档里的这句话已经表明 Ondo 不从这几个环节赚钱,但后半句同样重要:"价格可能与我们买卖底层股票的价格略有差异。"

这个"略有差异"就是Ondo的收入来源。

在金融市场,买入价和卖出价之间总有细微差额,这是提供流动性服务的成本和回报。传统券商也有价差,但他们还要额外收取5-10美元的手续费。Ondo只收价差,不收手续费。

具体来说,当特斯拉股价100美元时,你通过Ondo买入可能付100.01美元,卖出可能得到99.99美元。这0.02美元(0.02%)的差额,远低于传统券商的"价差+手续费"总成本(通常为0.5-1%)。

这种定价模式在外汇、黄金等市场很常见。Ondo 把价差压到了极低水平,同时取消了所有其他费用。

对用户来说,这意味着交易1000美元的股票,总成本可能只有1美元左右,这在传统券商时代是不可想象的。

与目前竞品的比较股票代币化并非新鲜事物。从2021年早期的 Mirror Protocol,到今天的 Ondo Global Markets,你能看到这个赛道经历了清晰的演进。

最保守的是平台自己做一个“围墙”,代币在平台内部流转,无法提取到个人钱包,典型的例子是 Robinhood。

这种模式本质上只是把传统券商搬到了区块链上,除了可能的成本降低,并没有真正发挥区块链的优势。用户体验类似于在券商APP里交易,只是后台可能用了区块链技术。

第二类是xStocks,代币化美股可以链上自由转移,但流动性又太差,大额滑点让大额交易成为问题。

Ondo代表的可能是第三代思路:不是做一个交易平台,而是构建基础设施。

通过即时铸造机制,Ondo解决了流动性这个核心痛点。更重要的是,它从一开始就考虑了与DeFi的深度集成,例如 Morpho 可以接受作为抵押品,1inch 可以聚合交易。

简单来说,

-

Robinhood类:追求合规优先,牺牲了开放性

-

xStocks类:追求开放优先,但受困于流动性

-

Ondo:试图通过技术创新同时实现开放性和流动性,并保持合规

这不是说Ondo就一定会赢。Robinhood有庞大用户基础,xStocks有先发优势和生态位置。但Ondo确实找到了一条差异化的路径。

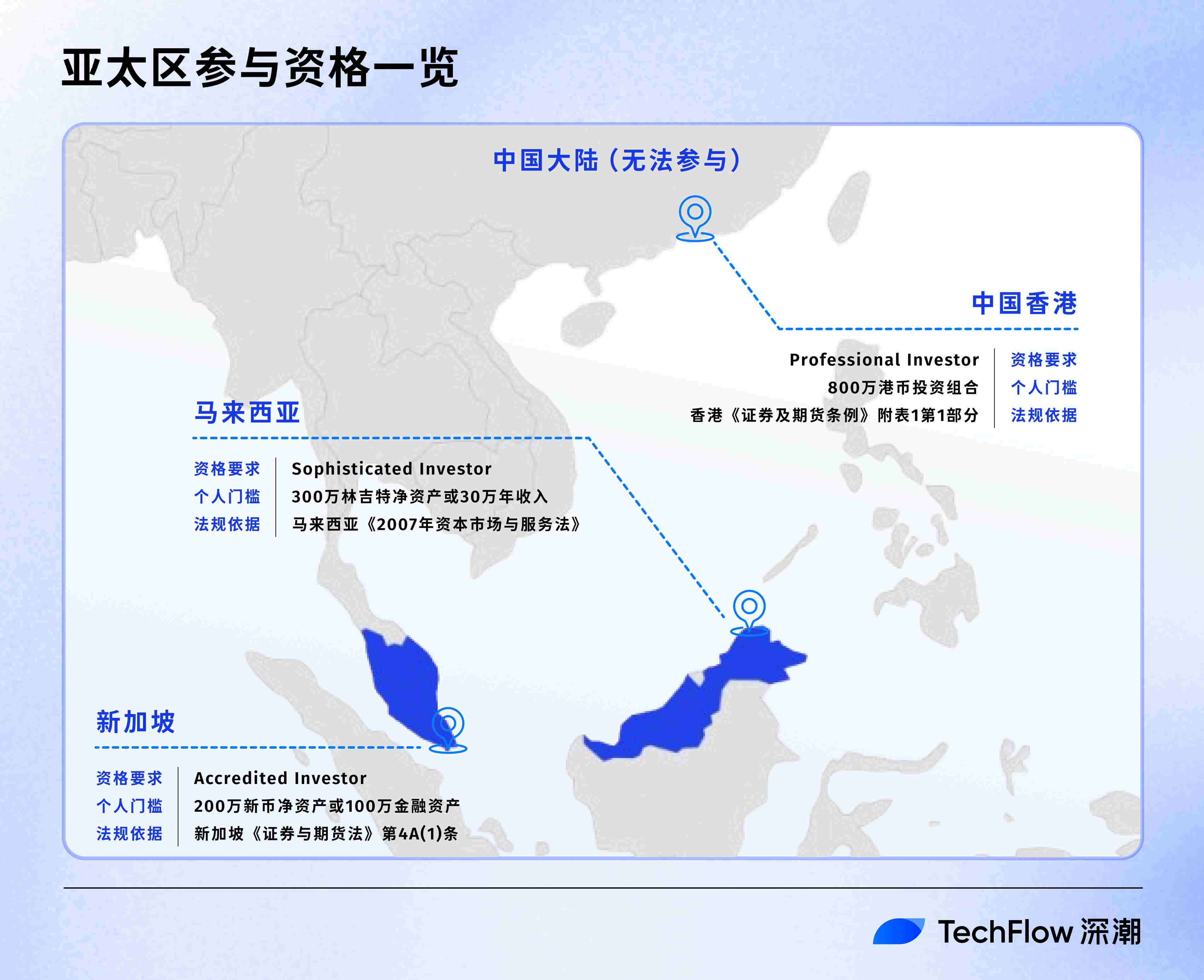

亚太区参与资格一览对亚太投资者来说,Ondo Global Markets带来了机遇,也设置了门槛。不同国家和地区的参与规则差异巨大,我们可以用一张图快速了解全貌。