虽然有些悲观,但其中比较中立的观点是,网络就是资产本身。价格短期可以靠投机拉高,但脱离基本面,迟早会回归现实,这个规律在其他一些加密基础设施项目中应验过无数次。

从观察者的角度看,AJC的收入逻辑确实有道理,至少照出了 ETH 牛市泡沫下的隐患。但如果忽略其他生态指标,比如链上的活跃度等,这观点可能有点偏颇。

反对派火力全开:收入下降是好事?AJC的观点一出,评论区瞬间变战场,反对者们火力全开表示难以苟同这种衰退论。

有别于一般的E卫兵,反对者们在用更大的叙事来看待以太坊,其核心反击是:

把以太坊当成追求收入最大化的科技公司,完全是一种认知分类上的错误。以太坊现在单纯更像一种加密货币、一种无弹性供给的商品,或者一个新兴经济体。

从这种定性来看,收入下降并不是问题,而是设计成功的积极信号,因为它更能促进更广泛的用户采用和生态增长。

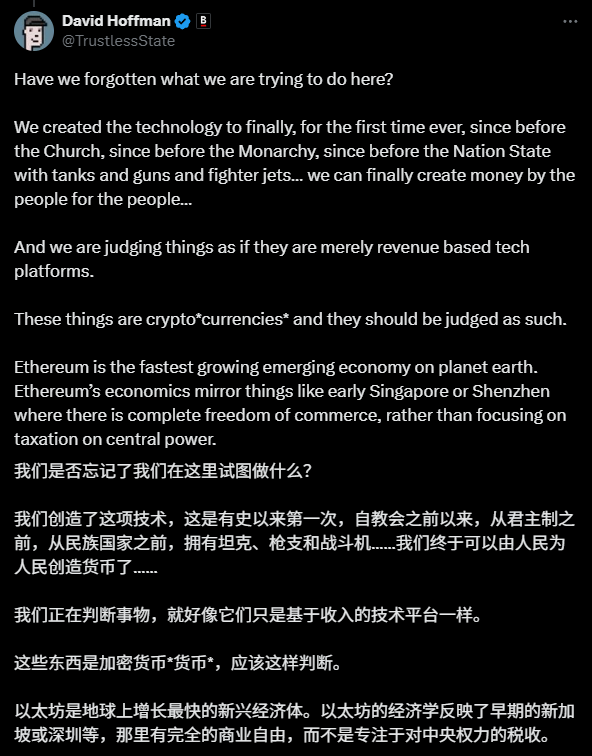

以 Bankless 联合创始人David Hoffman为例,他把以太坊比作早期新加坡或者深圳,一个有利于商务自由的的乐园。在这样的环境里,你应当关注的焦点不应该在这个城市能够收到多少税上,而应该看这个城市是否拉动了基础设施和经济的增长。

而前华尔街交易员和 Etherealize 创始人 Vivek Raman 则表示,比特币几乎没收入,也不算衰退,为什么以太坊就要以收入论英雄?

他们的逻辑其实源于以太坊创始人Vitalik Buterin的早期愿景,即以太坊是无弹性供给的商品,估值靠供给需求动态,而不是季度报表。收入太高反而容易造成反网络效应,收的gas太多会吓跑用户。

其实这些反对派的观点,源头可以追溯到 Vitalik 的早期愿景。

在白皮书中,Vitalik 将 ETH 描述为网络的“加密燃料”,社区常比作数字石油,其价值依赖供给需求动态,而非像公司那样的季度财报。

高费用(收入来源)已被证明会阻碍用户采用,形成一种负面循环,社区视之为反网络效应。

因此,以太坊主网收入下降了,某种程度上在他们眼里反而是个好事。

2024年Dencun升级后,L2 转移了主链负载,导致收入缩水。但这等于低费用门槛,吸引大众用户玩转DeFi、NFT,甚至机构级应用。

评论区中,Varys Capital风险投资主管 Tom Dunleavy 直言,L1的收入就是生态增长的绊脚石;

以太坊社区周期交易者 Ryan Berckmans 则甩出数据:当稳定币市值60%在以太坊上、还被美国财政部长点名重视、链上各项活跃指标都转好的情况下,这又是哪门子的衰退?