分析指出,这种反馈循环类似于2021年Reddit散户通过购买游戏驿站股票引发的臭名昭著的“伽马挤压”(Gamma squeeze)。它也以另一种形式呼应了2018年导致标普500指数暴跌的“波动率末日”(Volmageddon)。

美股对这些资金流向早已司空见惯。根据Cboe的数据,美国蓝筹股期权的日名义交易量从2020年的约0.5万亿美元激增至2025年的近3.5万亿美元。

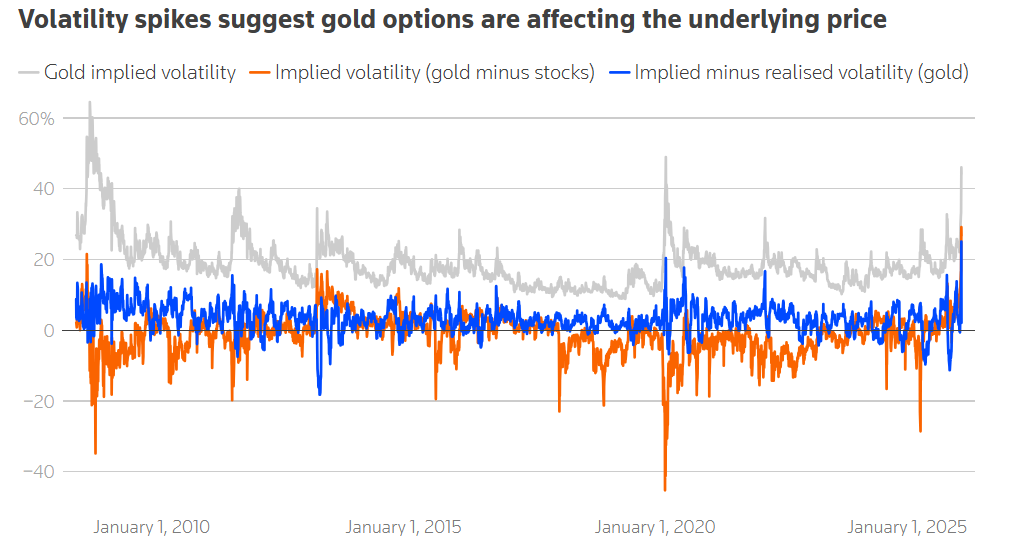

有力证据表明,同样的情况也发生在了贵金属身上,其期权交易量也有所增加。上周Cboe黄金波动率指数达到的44水平,与黄金的实际波动率和标普500指数的隐含波动率相比,都创下了新纪录。此外,在实际金价暴跌之前,隐含波动率就已经在上升,却没有出现通常伴随此类走势的基础资产损失。这一切都指向了狂热的“看涨”期权买入在推波助澜。

在受期权影响的股票市场给黄金买家的教训中,最主要的一条是:由这种市场扭曲驱动的抛售往往不会持续太久。

事实上,分析显示,当黄金隐含波动率升至40%以上时,三个月后金价平均会上涨10%。当然,鉴于黄金价格已经涨了这么多,这次可能不会那么顺利。