在本研究涵盖的亚洲市场中,USDT 以较大优势成为主导的稳定币。唯一的例外是印度,在印度,USDC 占据了相当大的份额——几乎占所有观察到的稳定币交易量的一半。在其他国家,USDC 的使用虽然存在,但范围有限,而像 PYUSD 和 DAI 这样的替代稳定币则显示出极少或根本没有被采用。

2.6 总体观察在所有被分析的地区中,USDT 以较大优势成为主导的稳定币,而 USDC 则远远地排在第二位,但其地位已经明确确立。这两种稳定币占据了绝大部分的观察到的交易量,远远超过了所有其他替代品。

在区块链基础设施方面,也呈现出类似的趋势:Tron 在整体使用中处于领先地位,其次是 Ethereum,这两个网络在稳定币结算活动方面远远领先于其他网络。尽管这种层级在大多数地区都保持不变,但亚洲市场在区块链使用方面显示出相对更大的多样性。

目前,全球的稳定币活动主要集中在Tron 和 Ethereum 上进行的 USDT 和 USDC 交易。

三、不同交易类别的采用情况 3.1 企业对企业 B2B尽管稳定币通常与零售使用和汇款有关,但越来越多的交易量是由B2B 交易推动的。本节探讨公司如何利用稳定币进行跨境支付、供应商结算、资金运营以及其他企业用例。

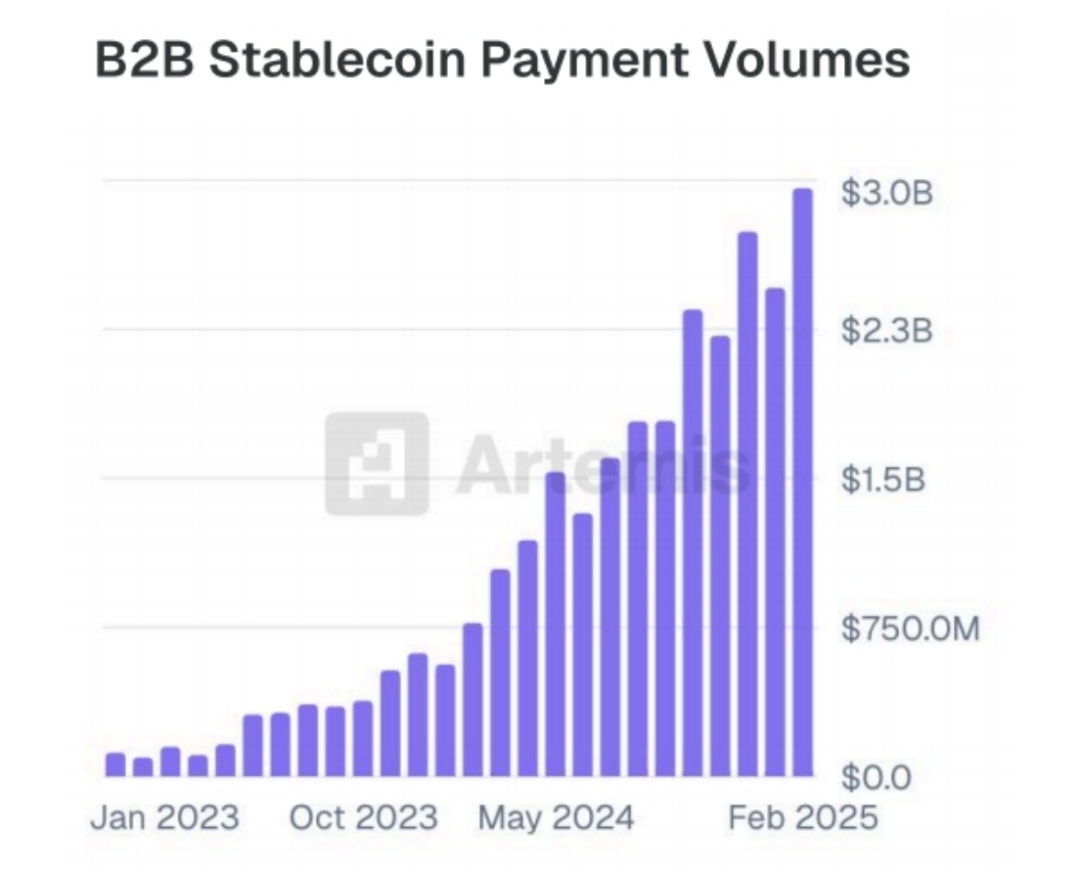

在本研究中的公司中,稳定币B2B 交易总量大幅增长,从 2023 年初的每月不到 1 亿美元,到 2025 年初已超过 30 亿美元。这种稳步上升反映了企业对稳定币在供应商付款、供应商开票和抵押品转移等用例中的采用不断增加。2024 年下半年的急剧加速表明,对于许多企业来说,稳定币已从实验阶段进入核心金融运营。

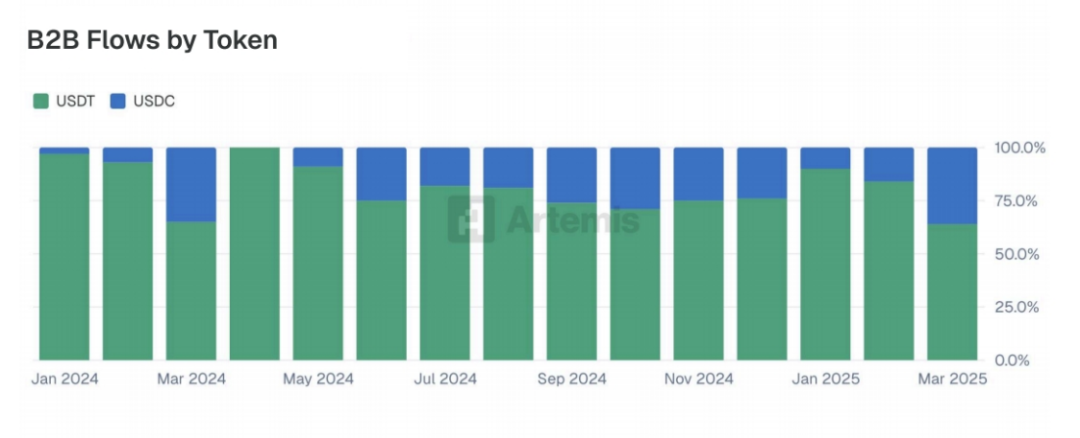

在本研究中的企业中,USDT 仍然是 B2B 转账的主要稳定币,尽管 USDC 保持了相当的份额,平均每月交易量约占 30%。

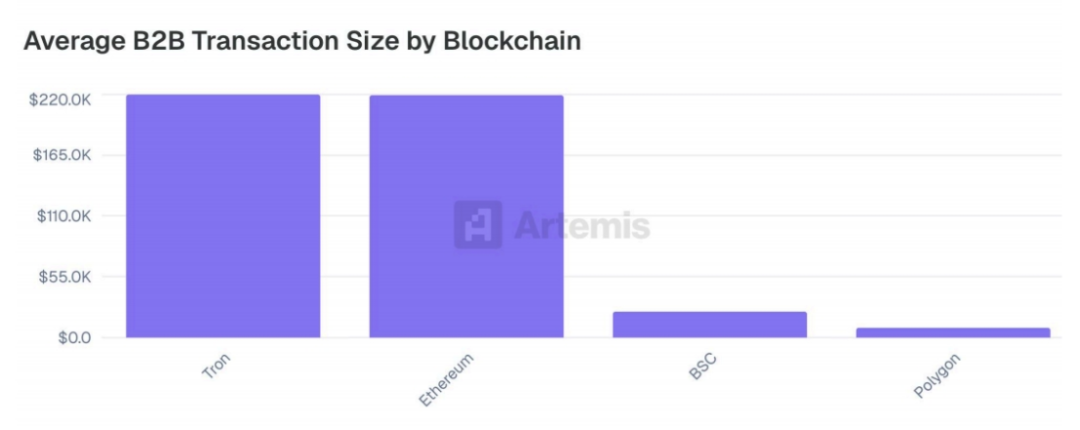

不同区块链上的平均B2B 交易规模存在显著差异。值得注意的是,Tron 和 Ethereum 记录了几乎相同的平均交易规模(每笔交易均超过 21.9 万美元),这表明在本研究涉及的企业中,它们是高价值企业转账的首选渠道。相比之下,BSC 和 Polygon 的平均交易规模则明显较低,这表明它们更多地被用于小规模或高频率的商业活动。

随着稳定币基础设施的成熟,增长最快的应用之一就是基于卡片的消费。通过金融科技发行方和加密货币原生平台的支持,稳定币关联卡片使全球用户能够在现实场景中使用数字美元进行支付。本节探讨企业和消费者如何使用稳定币来资助卡交易,提供有关采用趋势、交易行为和网络层面分布的见解。