而且仅仅有 1% 达到了 C 轮。

这是加密货币风险投资的成熟过程,对于那些以为盛宴会永远持续的人来说,这将是痛苦的。

类别轮换2021 - 2022 年的热门叙事——游戏、NFT、DAO ——几乎从风投的兴趣中消失。

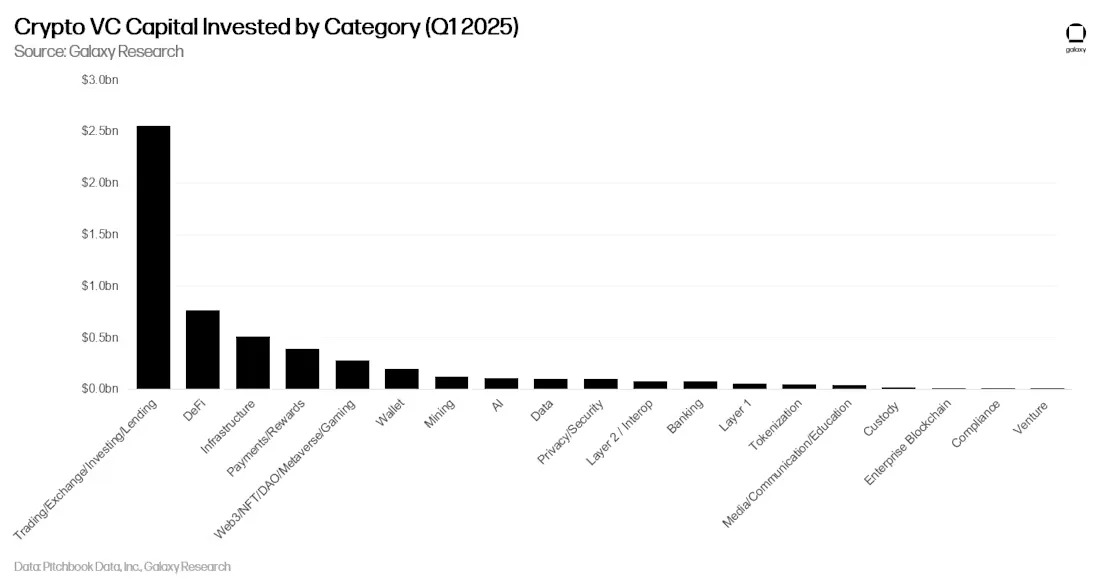

2025 年第一季度,构建交易和基础设施的公司吸引了大部分风险投资。DeFi 则协议筹集了 7.63 亿美元。与此同时,曾经主导交易数量的 Web3/NFT/DAO/游戏类别,在资本分配中已滑落到第四位。

这是风投终于将创收业务置于叙事驱动的投机之上。

真正推动加密货币交易的基础设施获得了资金。

人们实际使用的应用程序获得了资金。

产生真实费用的协议获得了资金。

而其他一切都将越来越缺乏资本。

人工智能也已成为风险投资的主要竞争对手。

为什么要押注加密游戏,当你可以押注具有更清晰收入路径的 AI 应用?加密原生应用的机会成本已显著转向不利于那些无法展示即时效用的项目。

毕业危机让我们从数据中挖掘出最发人深省的统计数据:加密货币从种子轮到 A 轮的毕业率是 17%。

这意味着每六家筹集种子轮的公司中,有五家永远不会获得有意义的后续融资。

相比之下,传统科技行业大约有 25 - 30% 的种子轮公司达到 A 轮,你开始明白问题的严重性。

加密货币的成功指标一直以来都存在根本性缺陷。

为什么?因为多年来,加密货币的剧本很简单:筹集风险资金,构建一些看起来创新的东西,推出代币,让散户投资者提供退出流动性。风投不需要公司真正通过融资轮次毕业,因为公开市场会为他们提供纾困。

这种安全网已经消失了。2024 年发行的大多数代币的交易价格仅为其初始估值的一小部分。EigenLayer 的 EIGEN 以 65 亿美元的完全摊薄估值发行,如今已下跌 80%。月收入超过 100 万美元的项目屈指可数。

当代币上市之路走到尽头时,真正的毕业率才逐渐显现。而且结果并不乐观。结果如何呢?风投现在提出的问题,与传统投资者几十年来一直在问的问题如出一辙:“你如何赚钱?”以及“你何时才能盈利?”这显然是加密货币领域的革命性概念。

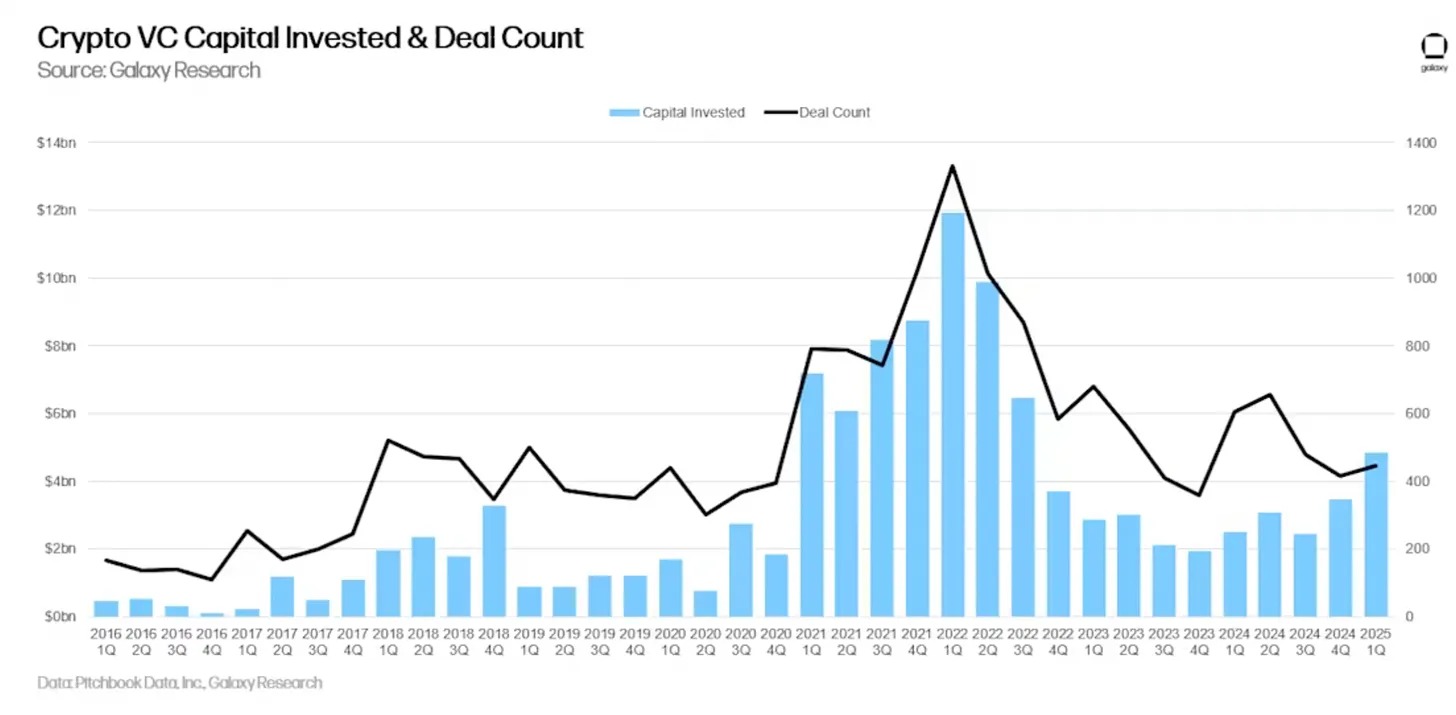

集中化接管虽然交易数量大幅下降,但交易规模却发生了有趣的变化。自 2022 年以来,种子轮的中位数显著增长,尽管总体上筹资的公司减少了。

这说明一个行业正在围绕更少、更大的赌注进行整合。撒网式”的种子投资时代已经结束。