来源:MicroStrategy 文件

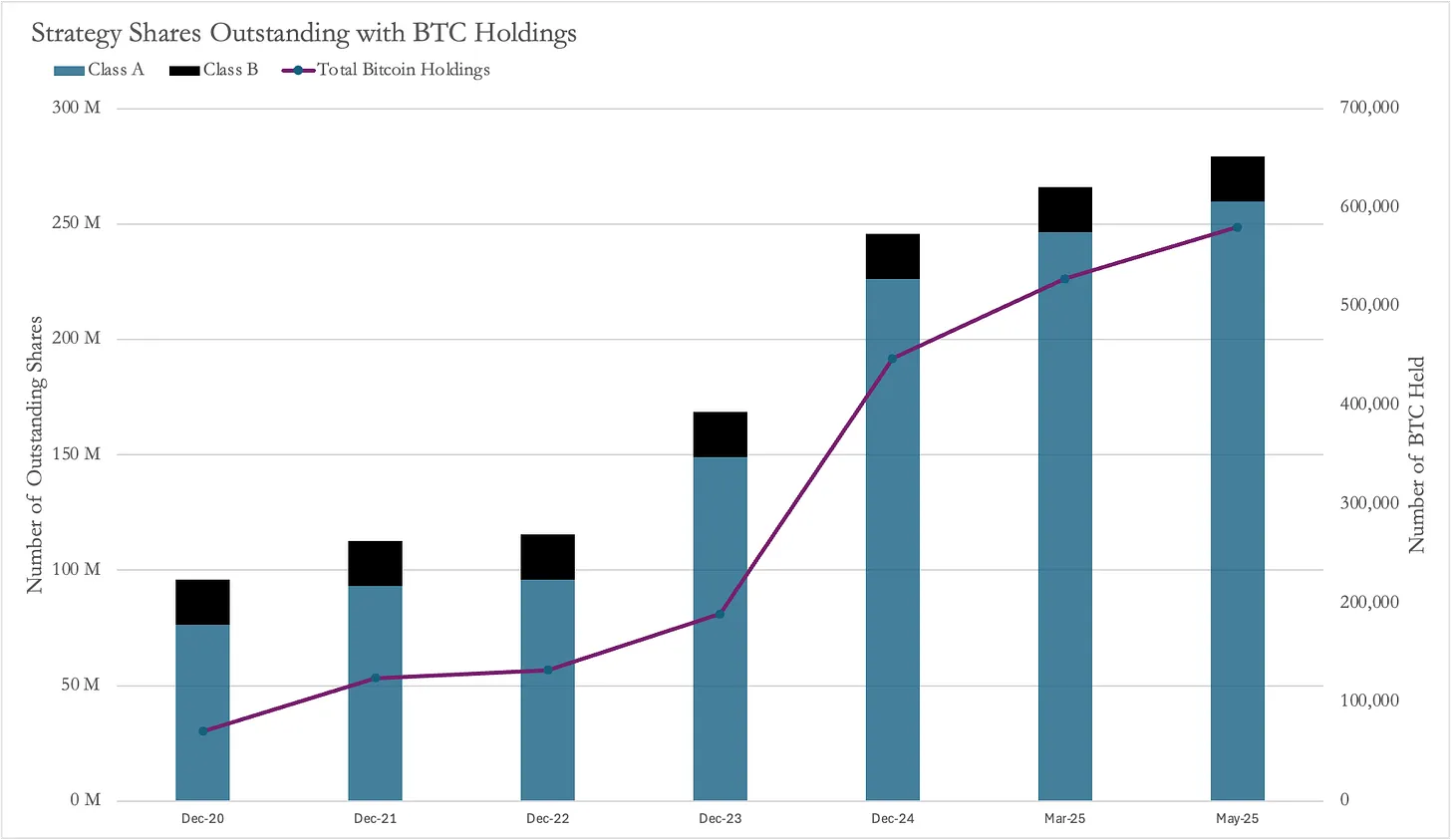

通常情况下,发行如此多的新股会对现有股东造成损害,因为每个人在公司的份额都会被稀释。然而,尽管股票数量增加了 191%,但股价却飙升了 2,900%。这意味着,尽管股东们持有的公司比例变小了,但每股的价值却大幅提升,总体上他们仍然获利。

MicroStrategy 的成功模式走红多家公司开始效仿 MicroStrategy 的成功模式,持有比特币作为公司资产。其中一个最近的案例是 Twenty One (XXI)。这是一家由 Jack Mallers 领导的特殊目的收购公司(SPAC),背后有 Brandon Lutnick(美国商务部长之子)的 Cantor Fitzgerald、Tether 和软银(SoftBank)的支持。与 MicroStrategy 不同,Twenty One 并未上市。唯一能通过公开市场参与的方式是通过 Cantor Equity Partners (CEP),后者以 1 亿美元的资金换取了 XXI 2.7% 的股份。

Twenty One 持有 37,230 枚比特币。由于 CEP 拥有 Twenty One 的 2.7% 股份,这实际上意味着 CEP 控制了大约 1,005 枚比特币(按每枚比特币 108,000 美元计算,价值约 1.085 亿美元)。

然而,CEP 的股票市值却高达 4.86 亿美元,是其比特币实际价值的 4.8 倍!在其比特币关联性公布后,CEP 的股价从 10 美元飙升至约 60 美元。

这种巨大的溢价意味着,投资者为 9,200 万美元的比特币敞口支付了 4.33 亿美元。当越来越多类似公司出现并增加比特币持有量时,市场力量最终将使这些溢价回归到更合理的水平,尽管目前没人知道这会在何时发生,或“合理水平”究竟是多少。

一个显而易见的问题是:为何这些公司会有溢价?为什么投资者愿意支付溢价购买这些公司的股票,而不是直接从市场上购买比特币来获得敞口?答案可能在于“选择权”(optionality)。谁在为 MicroStrategy 的比特币购买提供资金?主要是那些通过交易债券寻求“无风险套利”(delta-neutral strategies)的对冲基金。

如果仔细思考,这种交易与 Grayscale 的比特币信托(Bitcoin Trust, GBTC)非常相似。过去,Grayscale 的比特币信托也曾以高于比特币的溢价交易,因为它是封闭式的(投资者无法提取比特币,直到它被转换为 ETF)。

因此,投资者会将比特币存入 Grayscale,并出售其公开交易的 GBTC 股份。正如之前提到的,MicroStrategy 的债券持有人可以享受超过 9% 的年均复合增长率(CAGR)。

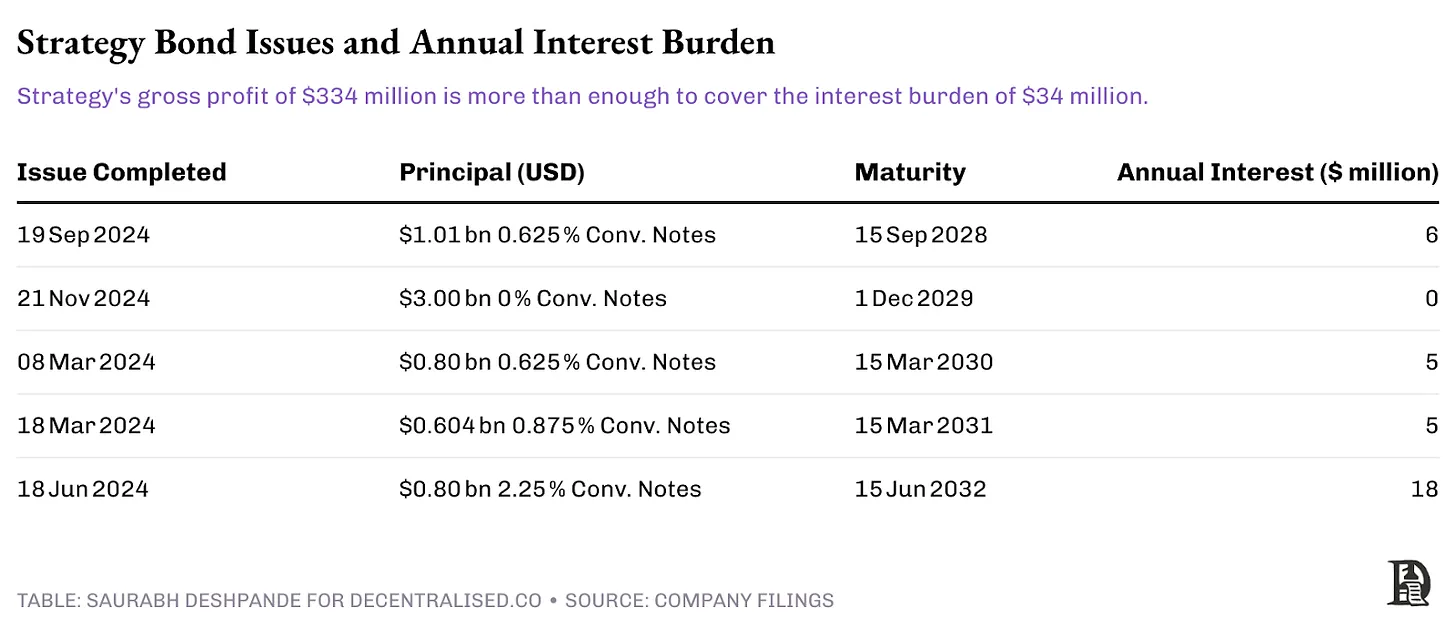

但这种风险有多大呢?MicroStrategy 的年度利息负担总计为 3,400 万美元,而 2024 财年的毛利润为 3.34 亿美元,足以偿还债务。MicroStrategy 发行了与比特币四年周期相关的可转换债券,其到期时间足够长,以减轻价格下跌风险。因此,只要比特币在四年内上涨超过 30%,新股票发行就可以轻松支付赎回费用。