与此同时,对于发行人来说,赴港上市,需要考虑可预期的上市时间表和费用等。在此之前,A股赴港上市的时间表不明确,这对于发行人和投行来说,都是头疼的问题。常规而言,流程顺利的话,赴港IPO,上市时间表从提交上市申请开始,一般为6-9个月,或者12个月。

这一切,在“926政策”后,开始改变。(备注,9月26日,中共中央政治局会议召开,会议强调要努力提振资本市场)港股和A股当时都出现了一轮暴涨。最为市场熟悉的则是,9月17日,A股公司美的集团赴港顺利挂牌,募资超过300亿港元,后市表现也不错,两日涨幅一度达到17%。

林子龙表示,就他和团队接触的内地A股发行人来说,他们对比其他地区的发行人对政策更敏感。他们看到美的集团挂牌后,支持A股赴港上市的新政信号非常确定了,认为赴港上市的可行性更高了,更多需要讨论的就是估值问题而已。

随后,包括宁德时代的赴港上市审批的提速等,让这些内地发行人更加明确政策的导向。

多位中环投行人士一致认为,接下来很长一段时间,港股市场的热闹可能还是聚焦于A股赴港上市的项目,这些项目主导港股的募资市场。

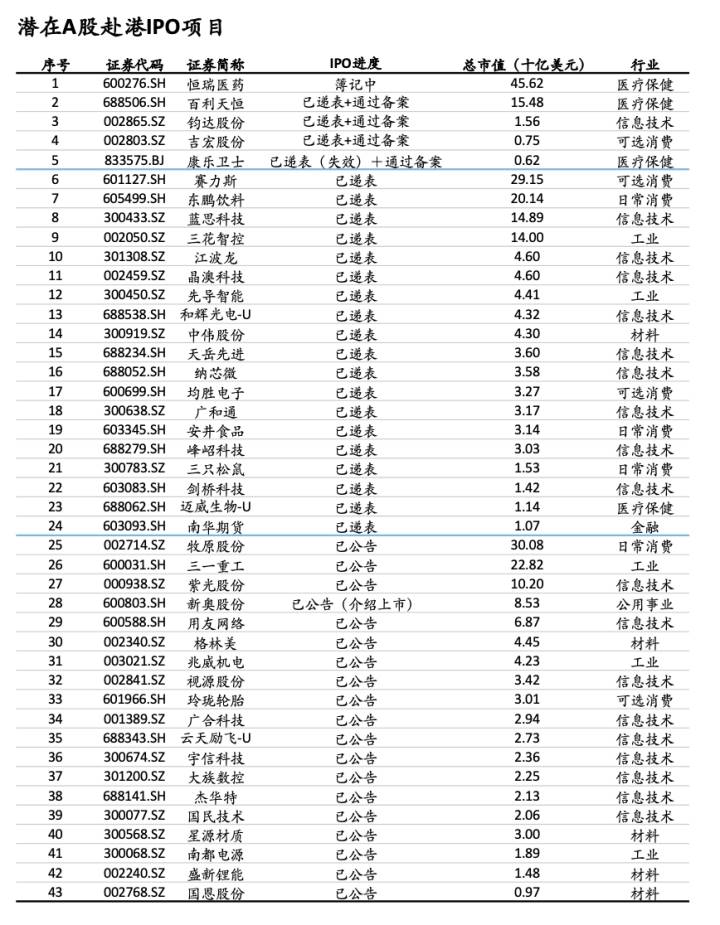

这倒不难理解,这一波赴港上市的A股公司大多数标的不错,市值大多超过10亿美元,甚至近50亿美元等。截至5月20日的数据,公开表示赴港上市的A股公司数据如下图(图片来自UBS)。

“一定要抓住这个政策窗口”林子龙认为,这是不少他见到的内地发行人的想法。他认为,现在内地发行人的心态已经开始出现很大的变化,对上市更为积极了。这些发行人认为,现在趁着红利期可以赴港挂牌募资,先往前推进,募资回来后可进行回购、或开展海外业务等。

卞京表示,这一波内地公司赴港热潮,也有当下中国企业“出海热“的因素。就他了解,不少赴港上市的内地公司,当下都有强烈的出海或全球产业布局的需求。

一位中小券商的负责人表示,就其观察来看,A股公司赴港上市的审批确实比新股赴港或者赴美上市要快一些。他也表示,这可能也是因为现在赴港的A股公司相对而言都是国内行业龙头公司,且已经在A股挂牌了,相关材料和审核可能要更容易些。

当然港股的流动性越来越好,这也是赴港上市发行人较为关注的点。公开数据显示,港交所2025年首5个月,平均每日成交量为2423亿港元,相较于去年同期的1102亿港元,涨幅达120%。

相较于之前的A股公司南下上市不同,除了流动性外,现在港股估值也开始出现一些变化,恒指一路高涨超过24000点,A股和港股之间的价差正在逐渐缩窄,甚至出现“港股溢价A股倒挂“现象。