-

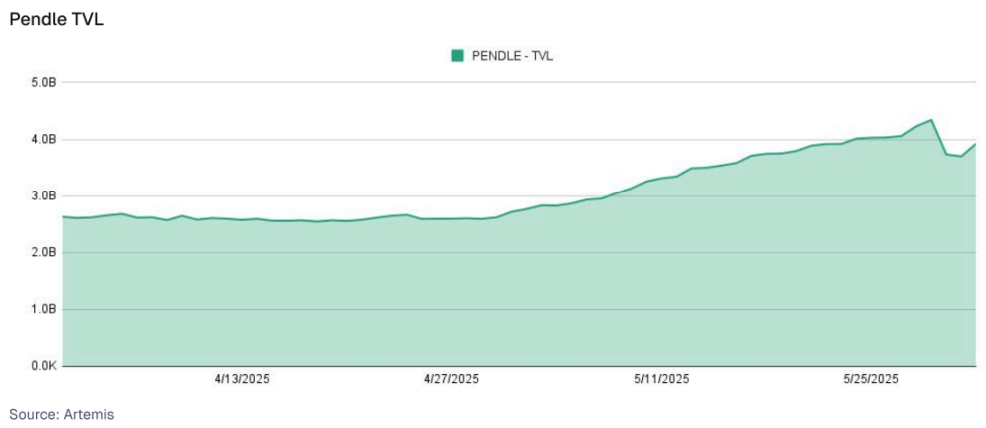

Pendle 是该领域的领先协议,允许用户将收益资产代币化为本金代币 (PT) 和收益代币 (YT)。PT 持有者通过购买折扣本金获得固定收益,而 YT 持有者则对可变收益进行投机。截至 2025 年 6 月,Pendle 的 TVL 超过 40 亿美元,主要由 Ethena sUSDe 等收益型稳定币组成。

总体而言,这些原语构成了当今 DeFi 基础设施的基础,并服务于加密原生用户和传统金融应用的各种用例。

DeFi 的「货币乐高」特性通过组合性得以体现,上述用于产生稳定币收益的原语成为构建更复杂策略和产品的基石。这种组合方式能够提升收益、分散风险(或集中)以及定制化金融解决方案,所有这些都围绕着稳定币资本展开。

收益资产的借贷市场:代币化 RWA 或代币化策略代币(如 sUSDe 或 stUSR)可以成为新型借贷市场的抵押品。这使得:

-

这些收益资产的持有者能以这些资产为抵押借入稳定币,从而释放流动性。

-

专门为这些资产创建借贷市场,如果持有者将稳定币借给那些希望以其收益头寸为抵押借款的人,则可以进一步产生稳定币收益。

将多元化的收益来源整合进稳定币策略:尽管最终目标通常是稳定币主导的收益,但实现这一目标的策略可以纳入 DeFi 其他领域 ,通过谨慎管理以产出稳定币收益。涉及借贷非美元代币(如流动性质押代币 LST 或流动性再质押代币 LRT)的 Delta 中性策略,可以构建为产生以稳定币计价的收益。

杠杆收益策略:与传统金融中的套利交易类似,用户可以将稳定币存入借贷协议,以该抵押品借入其他稳定币,将借入的稳定币换回原始资产(或策略中的另一种稳定币),然后重新存入。每一轮「循环」都会增加对基础稳定币收益的敞口,同时也放大了风险,包括抵押品价值下降或借款利率突然飙升时的清算风险。

稳定币流动性池(LP):

-

稳定币可以存入像 Curve 这样的自动做市商(AMM),通常与其他稳定币(如 USDC-USDT 池)一起存入,通过交易手续费赚取收益,从而为稳定币带来收益。

-

提供流动性所获得的 LP 代币本身可以质押到其他协议中(例如,将 Curve 的 LP 代币质押到 Convex 协议中),或用作其他金库的抵押品,从而进一步增加收益,最终提高初始稳定币资本的回报率。

收益聚合器和自动复利器:金库是稳定币收益率可组合性的典型例子。它们将用户存入的稳定币部署到基础收益来源,例如抵押借贷市场或 RWA 协议。然后,它们: