Visa / Mastercard,每 1 bp 费率变动≈EPS 3-4 %;

而对于PayPal来说,其交易利润率本就承压;稳定币若加速 Braintree(低价网关)替代,Branded Checkout 毛利被稀释;

而shopify的Merchant Solutions take-rate(2.42 %)内含卡费;若转向链上,Shop Pay 抽成需重定价;

短期对冲来讲,visa跟万事达卡都正在测试自有Tokenized Deposit & Visa-USDC 结算,但规模尚 <0.1 % TPV ;

而PayPal已发行 PYUSD,可借势切换为“发行方”获利,但需牺牲高毛利业务‘’

而对于shopify来说,公司则转型“多通道支付平台”,可把费率让渡也把量留住,但 GMV 负担加大;

长期护城河层面visa跟完事大可在欺诈风控、品牌信任、遍布 200+ 国的受理接口仍是硬门槛。护城河依然是支付栈里面最深厚的;

PayPal 4.3 亿活跃账户与 BNPL/钱包生态仍具锁定效应,但是公司也要深刻转型;

Shopify的SaaS 绑定 + OMS/物流生态,支付只是入口,可通过守住前端把利润迁移到 SaaS ARPU。

情景推演:10 % 流量外流意味着什么?假设:2026 年美国线上零售 $1.2 T,稳定币渗透 10 %,费率差 200 bp。

Visa + Mastercard:年收入潜在减少 ≈ $1.2 T × 10 % × 200 bp × 55 % 分成 ≈ $1.3 B → 折 EPS ≈ –6 %。

PayPal:若 15 % Branded TPV 转出,经营利润或下滑 8-10 %。

Shopify:假设仅 20 % GMV 迁移、Take-rate 扭矩下降 40 bp,则毛利率压缩 ≈150 bp。

但更重要的稳定币的低费率对于整个支付体系费率的冲击,即使替代了10%,但这个支付栈能分的总的费用蛋糕篮子面临的费率压力明显加大了。

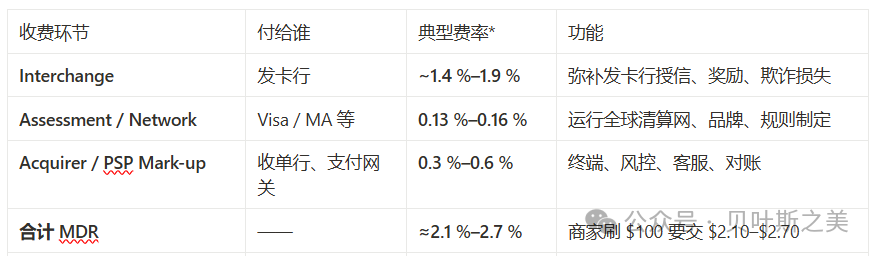

这里展开分析一下,美国的商户支付栈平均总费,美加大多数商户落在 2.0 %–3.2 %;文中示例为 2.34 %(1.80 %+0.14 %+0.40 %)。下面把 “2.5 % → 0.2 %”的跳跃拆开一点点分析——到底是哪几道收费环节被链上稳定币削到只剩零头。

1. 传统刷卡路径:2 %–3 % 的“三级分成”

Interchange = 发卡行的“蛋糕”(覆盖授信、积分、欺诈风险)。

Assessment / Network & Processing fee = Visa、Mastercard 的“蛋糕”,费率约 0.13 %–0.15 %(境内基准),另加每笔几分钱的处理费。

卡组织 “制定但不分” 交换费,只通过独立的网络费项目向收单行收费,后者再转嫁给商户,这才构成 Visa / Mastercard 年报里的核心营收。

2. 稳定币路径:把“每级抽水”降到小数点后一位场景假设:Shopify 商户收一笔 $100 美元订单,顾客用 USDC(Base 链)。商家愿意留存 USDC,不立即兑回银行账户。