如果商家坚持兑回法币,可走 Coinbase Commerce“1 % off-ramp”——整体成本 ~1.07 %,仍明显低于 2%+。但长尾商户往往留存 USDC 再支付供应商、广告费,直接跳过“出金”这一步。

为什么能便宜到 < 0.25 %? 首先,Interchange 被整块切掉,没有发卡行、无贷记风险 → 最大那块 1.5 %+ 直接归零。其次,Network 成本极度压缩,公链共识费用(Gas)以 定额几美分计价;在 $100–$1,000 票面上几乎可以忽略。

然后,收单/网关环节商品化,Coinbase、Circle、Stripe 争相“零~零点几费”抢量,商家议价力猛增,聚合支付平台面临的压力最大;

还有反向补贴:Shopify 宣布 1 % USDC 返现给消费者,本质用“利息+营销预算”抵掉 residual fee,再把流量锁回自己生态。

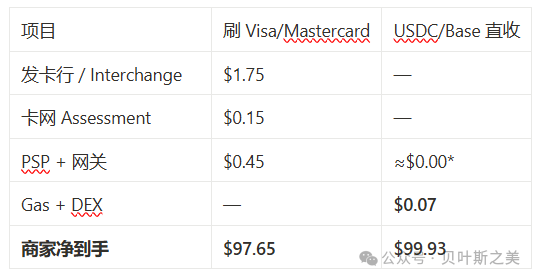

3. 一张对比账单($100 交易)

在 Shopify 试点,收单费被平台补贴为 0;若用 Coinbase Commerce 通道,改为 $1.00。

4. 还有哪些“隐形收入”也被挖走?

所以,2.5 % → 0.2 %不是口号,而是把 Interchange、Network、Acquirer 三层佣金全部变成 “Gas + DEX + 极薄网关”,量级直接缩两位小数。

Shopify/Amazon 等“巨头倒戈”,让 零费/负费方案第一次拥有可观 GMV,市场因此重新定价支付巨头的费率护城河。

对于visa与mastercard当下冲击有限,按 Visa 最新完整财政年度(FY 2024,截止 2024 年 9 月)公开财报数据推算的“平台 Take Rate”——即 净营业收入 ÷ 支付金额:

visa净营业收入 $35.9 B,支付金额 $13.2 T,35.9 ÷ 13 200 ≈ 0.00272

≈ 0.27 %(≈ 27 bp),若使用“支付 + 现金提取总量”,同期总量 $16 T

35.9 ÷ 16 000 ≈ 0.00224≈ 0.22 %(≈ 22 bp)

支付金额(Payments Volume)是 Visa 常用于定价的基准,不含 ATM 现金提取;因此 0.27 % 是业内更常引用的 Take Rate。如果把 ATM/现金提取也算进去,则分母变大,摊薄到约 0.22 %。该 Take Rate 已含 Visa 的全部营业收入(服务费、数据处理费、跨境费等),但 不包含发卡行获得的 Interchange——后者不是 Visa 的收入。

进一步拆分 FY 2024 收入:服务费 $16.1 B → 对应 Payments Volume 约 12 bp,数据处理费 $17.7 B、跨境费 $12.7 B 等主要按笔数/跨境权重计价,无法直接以付款量简单折算。