最终谁能占据未来链上金融的制高点,不仅取决于性能、体验、模式创新,更在于谁能构建起最强的资本流动网络和最深的用户信任通道。我们或许正站在 CeFi 与 DeFi 深度融合的临界点,而下一个周期的胜者,未必是最「去中心化」的那个,而可能是最「懂链上用户」的那个。

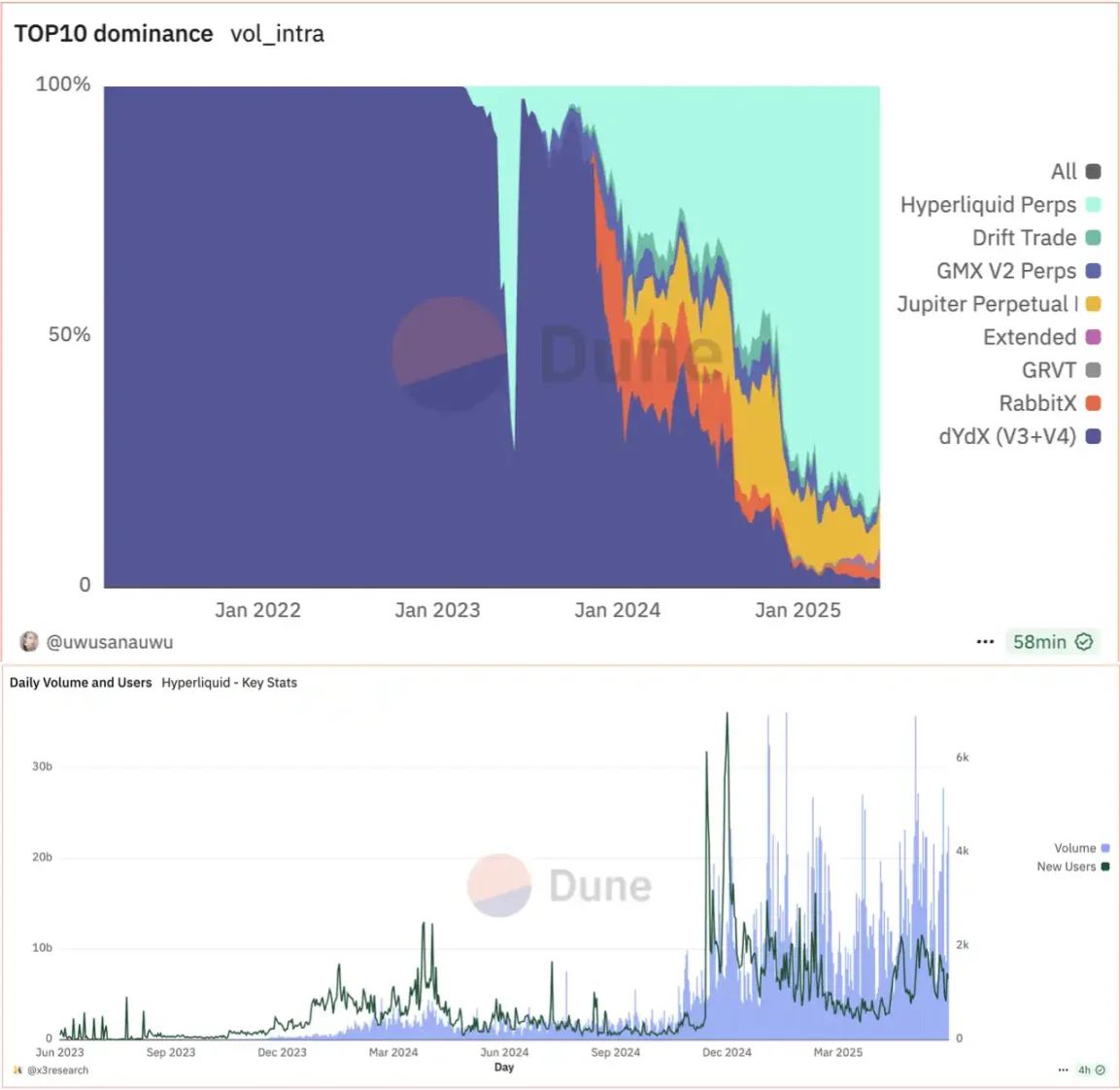

Hype!Hype!Hype!2020 年 4 月 dYdX 首次推出去中心化的永续合约交易对 BTC-USDC,就此开启了去中心化交易平台的衍生品之路。而市场历经 5 年的发展,到 Hyperliquid 出现让这一领域的潜力得到解放,至今为止 Hyperliquid 累计了超过 3 万亿美元的交易量,而日均交易量也已经接近 70 亿美元。

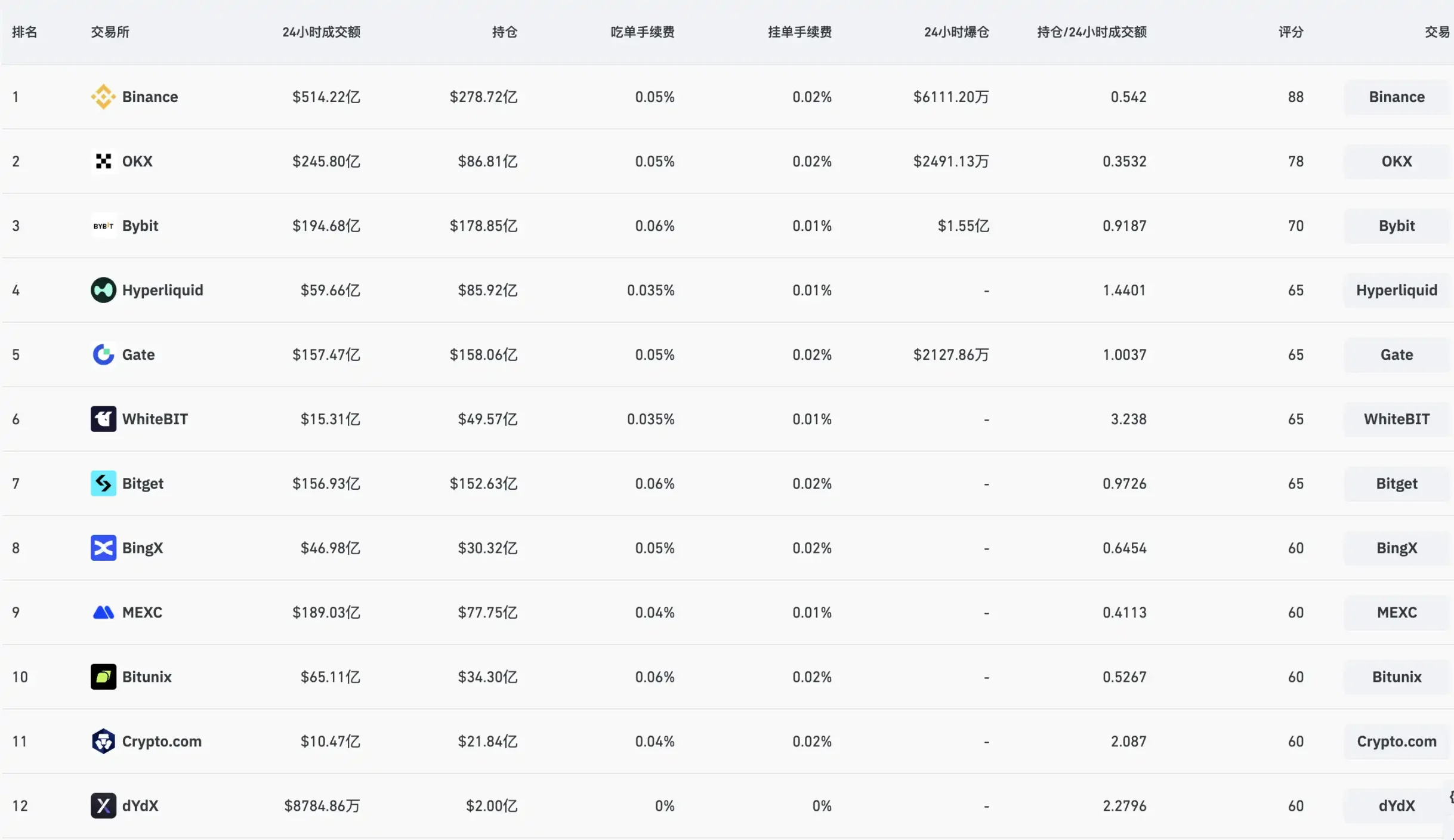

随着 Hyperliquid 的破圈,去中心化交易平台已经成为了中心化交易平台无法忽视的一股势力,而增长逐渐停滞的交易玩家加之被以 Hyperliquid 为首的去中心化交易平台的分流。让中心化交易平台急迫寻找下一个「增长锚点」,除了拓展稳定币或支付类的「开源」策略,首当其冲的便是夺回流入链上的合约玩家的「节流」策略,从 Binance 到 Coinbase,各大中心化交易平台开启融合自己在链上的资源。与此同时,社区的玩家对区块链的态度从纠结于「去中心化」到大部人更在乎「无许可」与「资金安全」,去中心化与中心化交易平台的边界正在变得模糊。

在过去几年,DEX 代表的思想曾是反抗 CEX 权力垄断的象征,但随着时间推移,DEX 开始逐步借鉴甚至复制曾经「巨龙」们的核心手艺。从交易界面到撮合方式,再到流动性设计和定价机制,DEX 一步步重塑自己,向 CEX 学习,甚至走得更远。

在 DEX 成长到能完成 CEX 的各类功能后的当下,即使遭遇 CEX 的打压也无法消去市场对其未来发展的热情,他承载的已经不仅是「去中心化」,而是金融模式的转变以及其背后承载「资产发行」模式变化的。

而 CEX 似乎也发起反击,除了发展更多业务渠道,也企图将原本属于链上的流动性与自身的体系相绑定,以弥补被 DEX「偷去」日益减少的交易量与用户数。

当市场充满多样性的竞争时是最具创造力与活力的,不管是 DEX 还是 CEX 之间存在的竞争都是市场与「现实」不断妥协的结果,这场围绕流动性主导权与用户注意力展开的「链上战争」,已经远超技术本身。它关乎交易平台如何重构自身角色、捕捉新一代用户的需求、并在去中心化与合规之间找到新的平衡点。CEX 与 DEX 的界限日益模糊,未来的赢家属于在「体验、安全、无许可」三者之间走出最优路径的建设者。