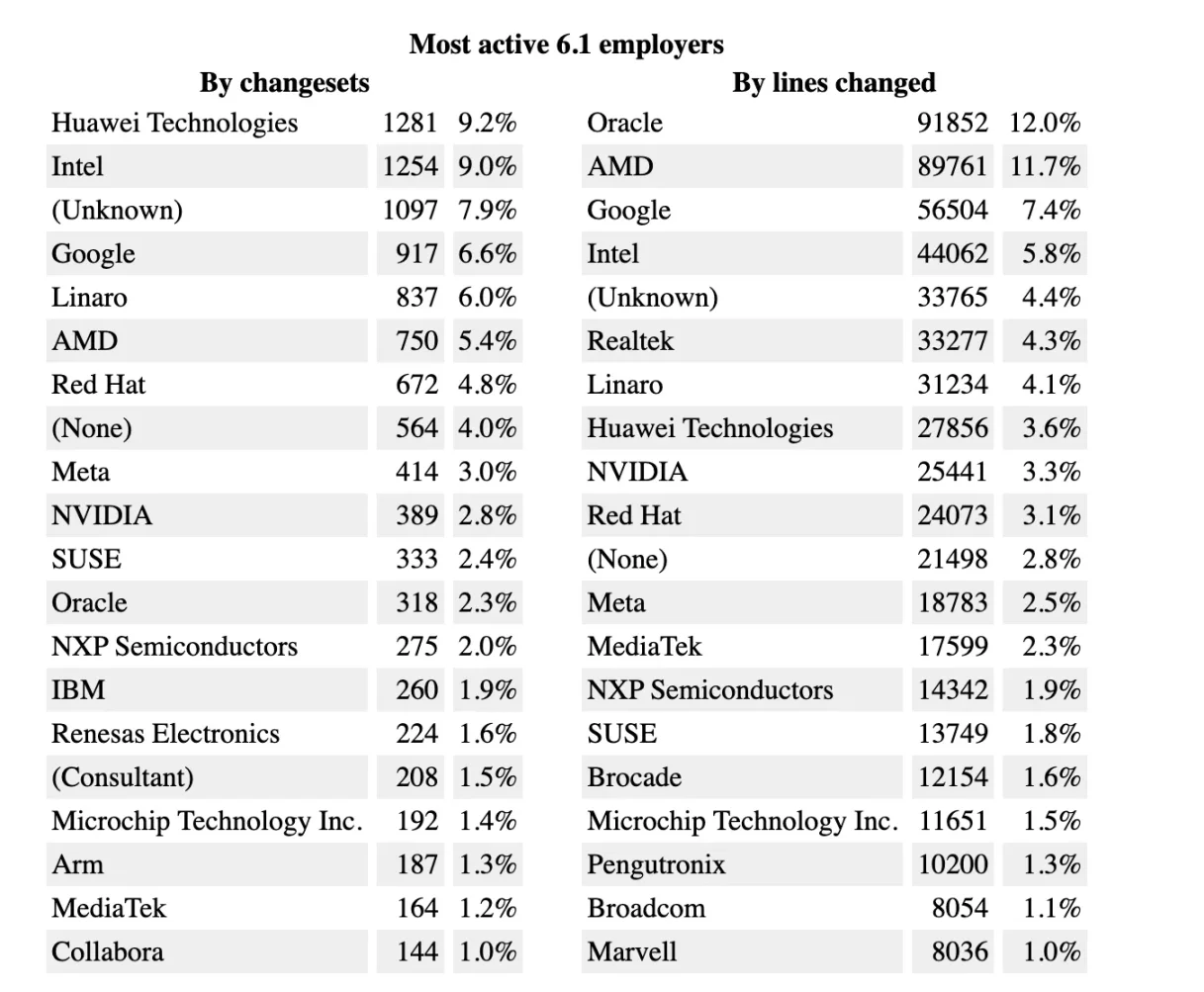

问题在于开源创新史上,将资本激励与可分叉代码绑定鲜有成功。亚马逊、IBM、联想、谷歌和微软等企业直接激励开发者贡献开源。2023 年,Oracle 竟是 Linux 内核变更的主要贡献者。为何营利机构会投资这些操作系统?答案显而易见:

它们利用这些基础构建盈利产品。AWS 部分依赖 Linux 服务器架构创造百亿美元收入;谷歌开源 Android 的策略吸纳三星、华为等厂商,共同构建其主导的移动生态。

这些操作系统具备网络效应,值得持续投入。三十年来,其用户基数支撑的经济活动规模已形成影响力护城河。

对比当今 L1 生态:DeFillama 数据显示,现存 300 余个 L1 和 L2 中,仅 7 个链上日手续费超过 20 万美元,仅 10 个生态 TVL 超 10 亿美元。对开发者而言,在多数 L2 上建设如同沙漠开店,流动性稀缺、基础不稳。除非通过撒钱,否则用户毫无理由前来。讽刺的是,迫于赠款、激励和空投压力,多数应用正在这么做。开发者争夺的不是协议手续费分成,而这些手续费恰恰是协议活跃度的象征。

此环境下经济产出变得次要,噱头与表演更吸睛。项目无需真正盈利,只需看似正在建设。只要有人买币,这套逻辑就成立。身处迪拜,我常疑惑为何会有代币的无人机表演或出租车广告,CMO 们真指望用户从这沙漠小窝冒出来吗?为何如此多创始人对「KOL 轮」趋之若鹜?

答案在于 Web3 中注意力与资本注入的桥梁。吸引足够眼球,制造足够 FOMO(错失恐惧),就有机会获得高估值。

所有经济行为皆源于注意力。若无法持续吸引关注,你无法说服他人交谈、约会、合作或交易。但当注意力成为唯一追求,代价也显而易见。在 AI 生成内容泛滥的当下,L2 沿用老旧剧本,顶级 VC 背书、大所上币、随机空投与虚假 TVL 游戏已难奏效。若所有人重复相同套路,无人能脱颖而出。这正是加密行业逐渐觉醒的残酷现实。

2017 年,即便缺乏用户,基于以太坊开发仍可行,因为底层资产 ETH 一年内可能暴涨 200 倍。2023 年 Solana 重现类似财富效应,其基础资产从底部反弹约 20 倍,并催生系列 meme 资产热潮。

当投资者与创始人热情高涨时,新财富效应能维系加密开源创新。但过去几个季度,这套逻辑已然逆转:个人天使投资减少,创始人自有资金难以熬过融资寒冬,大额融资案例锐减。

应用滞后的后果直观体现在主流网络的市销率(P/S)上。该数值越低通常越健康。正如后文 Aethir 案例所示,P/S 率随收入增长而下降。但多数网络并非如此,新代币发行维系估值,而收入停滞或下滑。