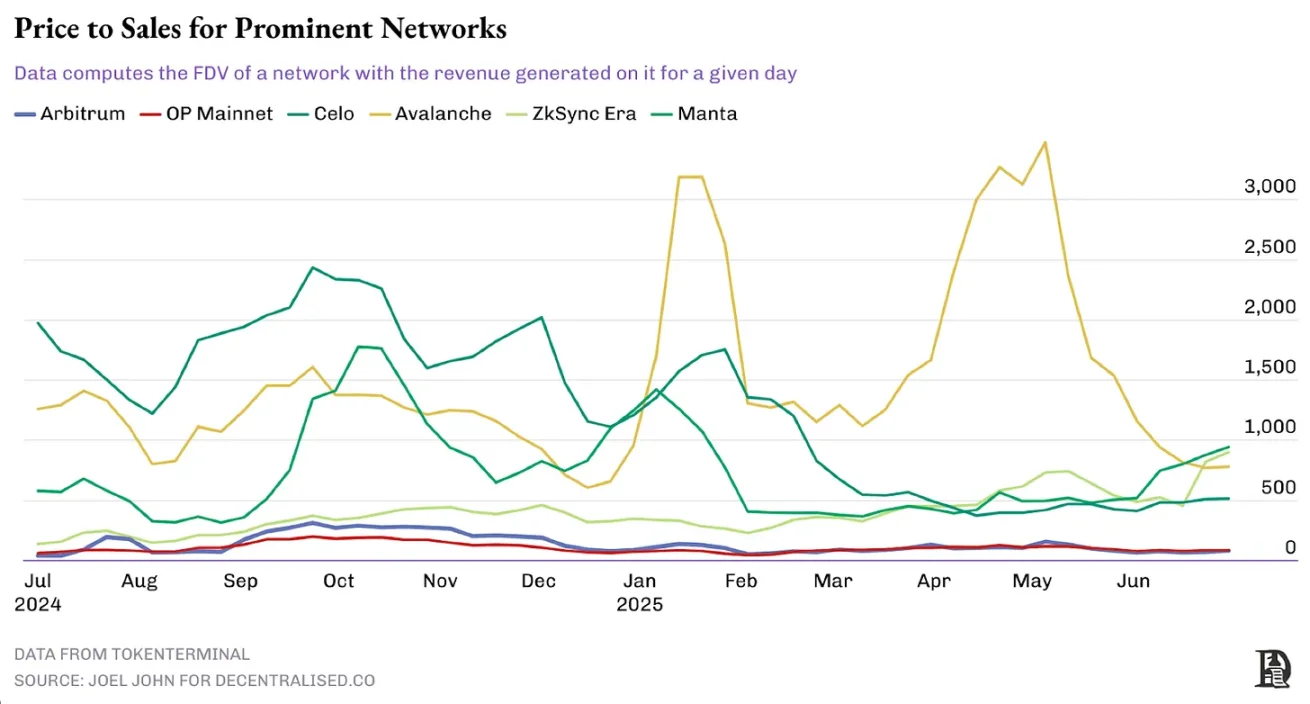

下表选取了近年建设的网络样本,数据反映经济现实。Optimism 与 Arbitrum 的 P/S 率维持在较可持续的 40-60 倍,而某些网络该数值高达 1000 倍。

那么,路在何方?

收入代替认知叙事我有幸早期参与多个加密数据产品。其中两个最具影响力:

-

Nansen:首个用 AI 标记钱包并展示资金流向的平台

-

Kaito:首个用 AI 追踪加密推特产品声量及协议创作者影响力的工具

二者发布时间点耐人寻味。Nansen 诞生于 NFT 与 DeFi 热潮中期,当时人们迫切追踪巨鲸动向。至今我仍用其稳定币指数衡量 Web3 风险偏好。Kaito 则发布于 2024 年 Q2 比特币 ETF 热潮后,此时资金流向不再关键,舆论操控成为核心,在链上交易萎缩期,它量化了注意力分配。

Kaito 成为衡量注意力流动的基准,彻底改变加密营销逻辑。靠机器人刷量或伪造指标营造价值的时代终结。

回望过去,认知驱动价值发现,但无法维系增长。2024 年「当红」项目多数已暴跌 90%,反观那些稳扎稳打数年的应用,可分为两类:有原生代币的垂直细分应用,与没有原生代币的中心化应用。它们都遵循产品逐步实现市场契合(PMF)的传统路径。

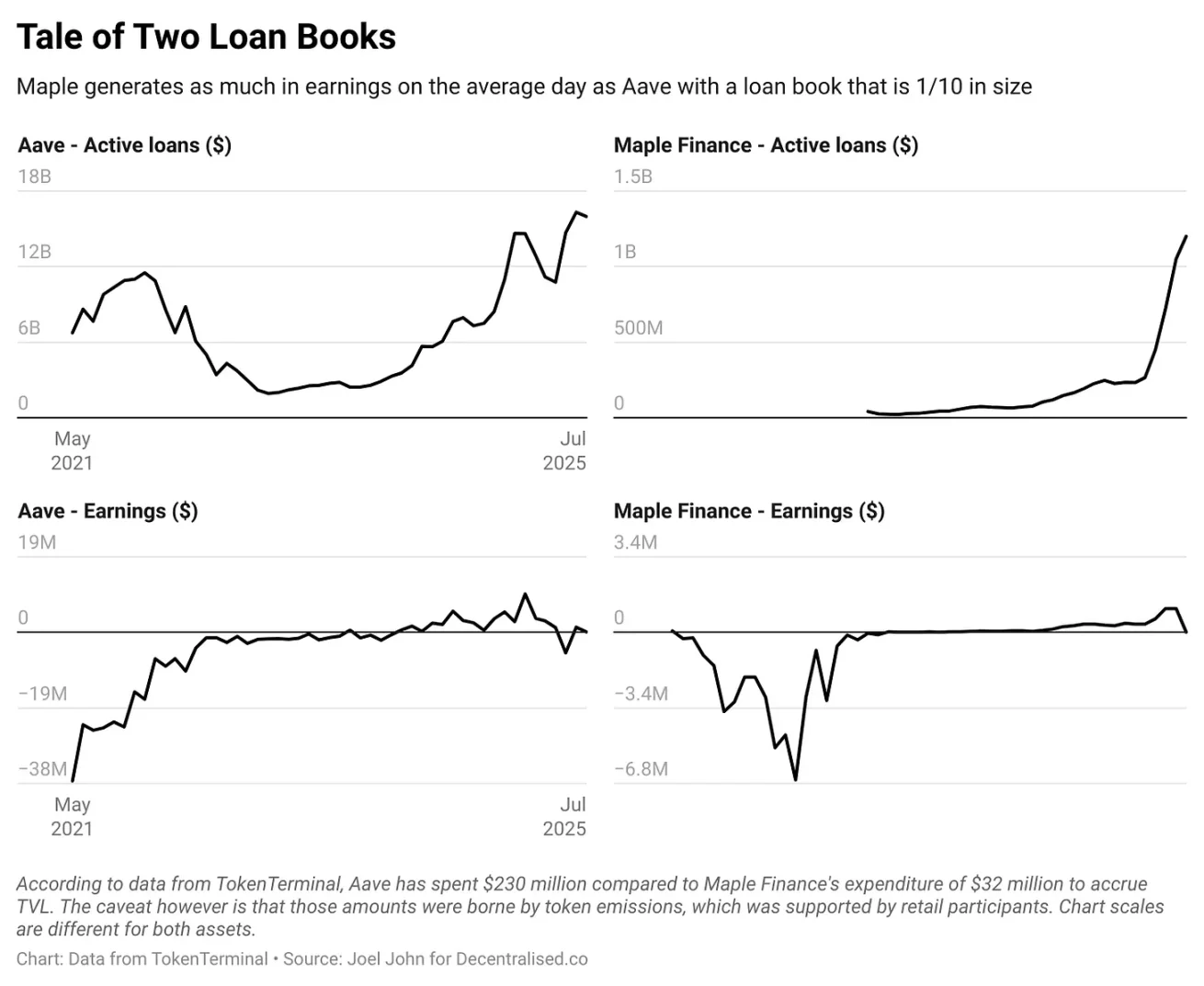

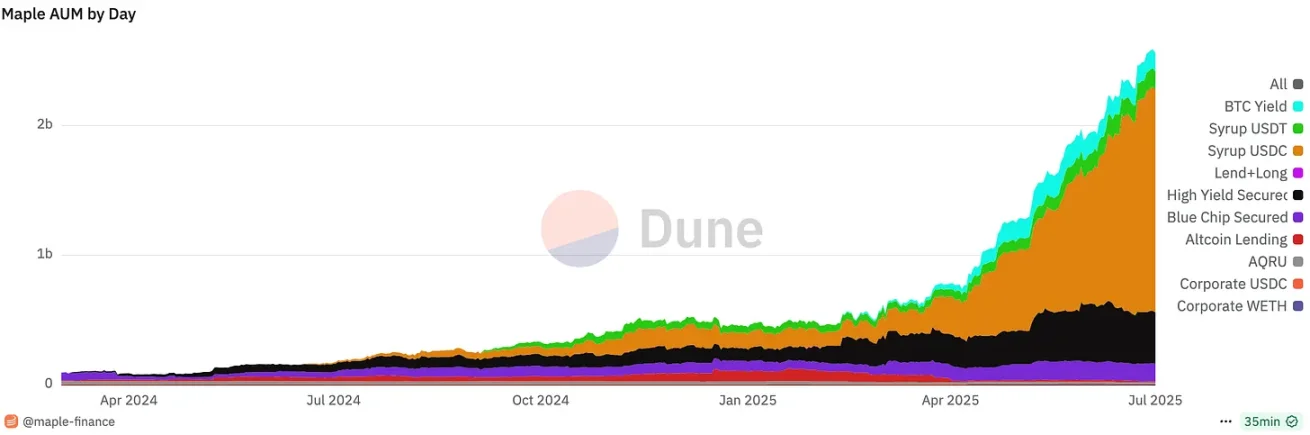

以 Aave 与 Maple Finance 的 TVL 演变为例。TokenTerminal 数据显示,Aave 累计消耗 2.3 亿美元构建了当前 160 亿美元的借贷规模;Maple 则用 3000 万美元建成 12 亿美元借贷规模。尽管当前二者收益相近(P/S 率均约 40 倍),但收益波动性差异显著。Aave 早期重金建立资本护城河,而 Maple 专注机构借贷这一细分市场。这并非判定孰优孰劣,但清晰展现了加密领域的大分化:一端是早期重金构建资本壁垒的协议,另一端是深耕垂直市场的产品。

Maple 的 Dune 仪表盘

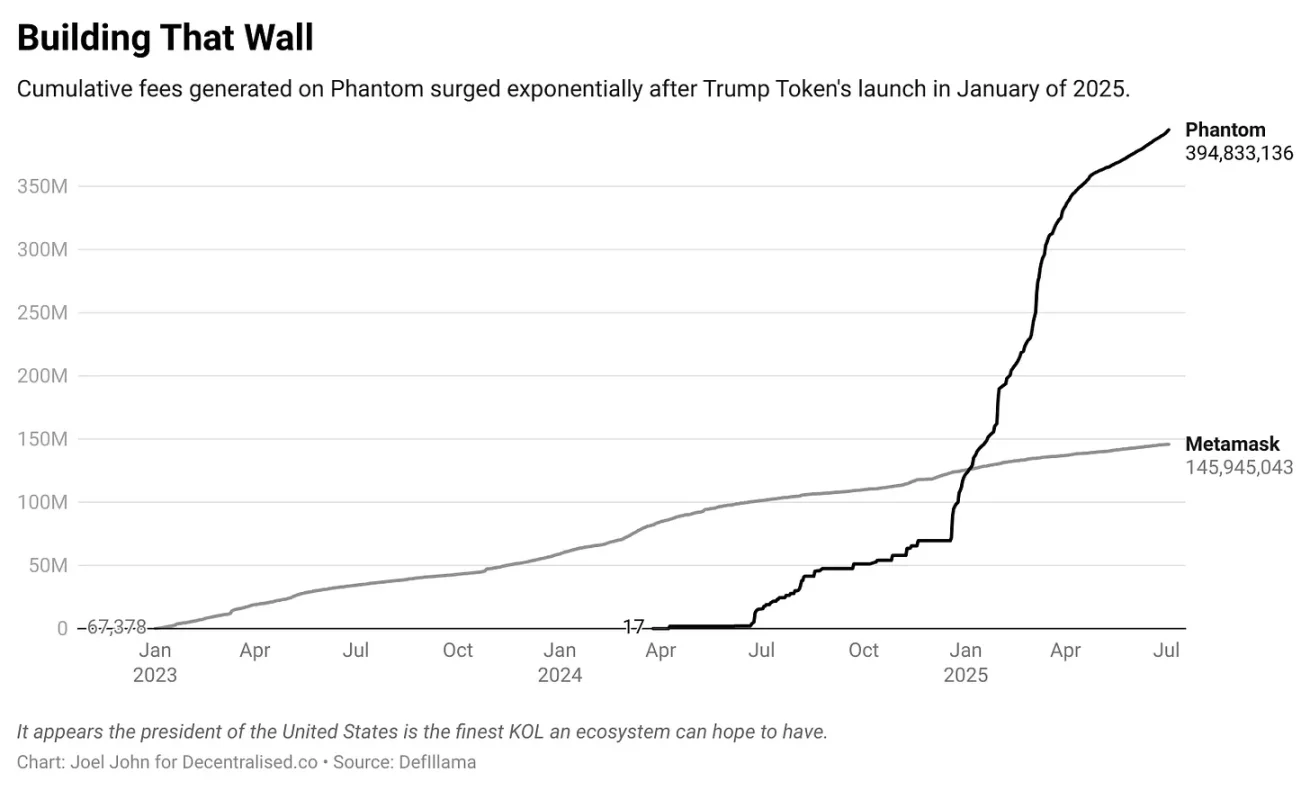

类似分化也出现在 Phantom 与 Metamask 钱包之间。DeFiLLama 数据显示,Metamask 自 2023 年 4 月累计产生 1.35 亿美元手续费,而 Phantom 自 2024 年 4 月已创收 4.22 亿美元。尽管 Solana 的 meme 币生态规模更大,但这指向 Web3 的更广泛趋势。Metamask 作为 2018 年问世的老牌产品,其品牌认知度无可匹敌;而 Phantom 作为后来者,因精准布局 Solana 生态且产品卓越,获得丰厚回报。