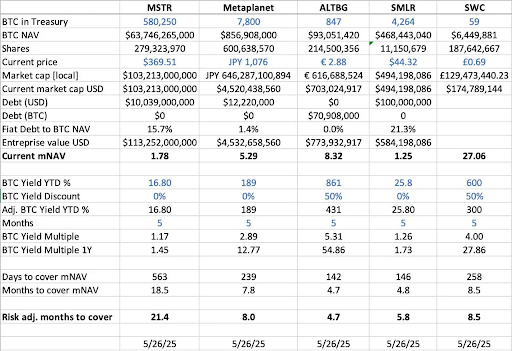

估值差异往往源自于资产储备规模和资本配置框架的不同。然而,区域性资本市场的动态同样关键,是理解这些估值分歧的重要因素。其中一个极具代表性的例子是 Metaplanet,这家公司常被称作“日本的 MicroStrategy”。

其估值溢价不仅体现了其所持有的比特币资产,还反映出与日本国内市场相关的结构性优势:

- NISA 税收制度优势:日本散户投资者正通过 NISA(日本个人储蓄账户)积极配置 Metaplanet 股票。该机制允许最高约 25,000 美元的资本利得免税,相较于直接持有 BTC 最高需缴纳 55% 的税率,吸引力显著更高。根据日本 SBI 证券的数据,截至 2025 年 5 月 26 日当周,Metaplanet 是所有 NISA 账户中被购买最多的股票,推动其股价在过去一个月内上涨了 224%。

- 日本债券市场错位:日本债务占 GDP 比例高达 235%,30 年期国债(JGB)收益率已升至 3.20%,表明日本债市正面临结构性压力。在此背景下,投资者愈发将 Metaplanet 所持有的 7,800 枚比特币视为一种宏观对冲工具,以应对日元贬值与国内通胀风险。

在公开市场中运作时,区域性资本流动、税收制度、投资者心理以及宏观经济状况,与标的资产本身同等重要。理解这些司法辖区之间的差异,是挖掘加密资产与公开股权结合中的非对称机会的关键。

SBET 作为首个以 ETH 资本为核心的上市公司,同样具备通过战略性司法套利获益的潜力。我们认为,SBET 有机会通过在亚洲市场(如港交所或日经)实现双重上市,进一步释放区域流动性,并抵御叙事稀释的风险。这种跨市场策略将有助于 SBET 确立其作为全球范围内最具代表性的以太坊原生上市资产的地位,获得机构层面的认可与参与。