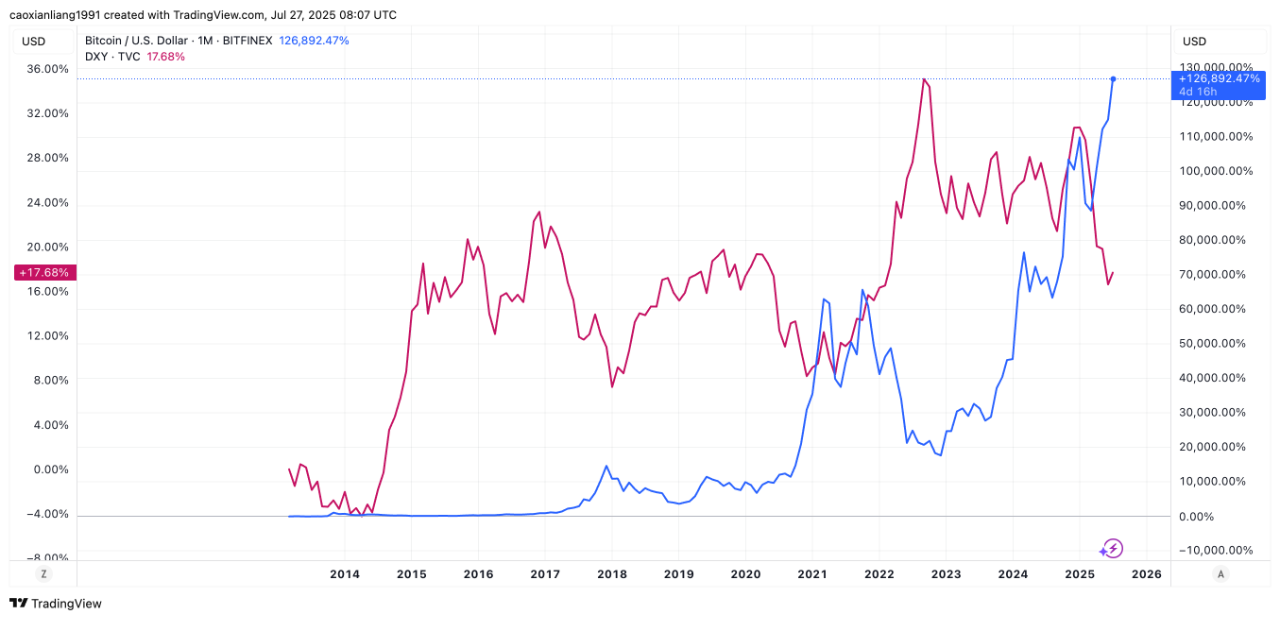

根据以往的美元潮汐周期,美元指数的强弱几乎主导了全球流动性的变化趋势。全球流动性往往顺应4-5 年一轮的完整美元潮汐周期,呈现出周期性波动的规律。其中,弱美元周期大致持续时间为 2 年-2.5 年,若从24 年 6 月开始算,本轮弱美元周期可能会持续到 26 年年中。

制图:IOBC Capital

由上图可见,比特币行情与美元指数往往呈现负相关。当美元走弱时,比特币通常表现强劲。如果下半年“弱美元”周期持续,全球流动性将由紧转松,将继续利好加密市场。

三、美联储的货币政策可能仍将保持谨慎态度2025 年下半年有四次议息会议,根据 CME“美联储观察”工具显示,下半年降息 1-2 次概率较高。其中,7 月维持利率不变的概率高达 95.7%;9 月降息 25 基点概率 60.3%。

自特朗普上任以来,在 X 平台多次批评美联储降息步伐缓慢,甚至对美联储主席鲍威尔进行直接指责,威胁解雇鲍威尔,这使得美联储的独立性面临一定的政治干预压力。然而,上半年美联储顶住压力,并未进行降息操作。

按照正常的任期安排,美联储主席鲍威尔将于 2026 年 5 月正式卸任,特朗普政府计划在 2025 年 12 月或 2026 年 1 月宣布新主席提名人选,在这种情况下,美联储内部主要鸽派委员的发声逐渐受到市场关注,被市场视为潜在的”影子主席“影响力的体现。尽管如此,市场还是普遍认为7 月 30 日的议息会议将继续维持现有利率水平。

预测推迟降息,主要有三个核心原因:

1️⃣通胀压力持续——受特朗普关税政策影响,6 月美国 CPI 环比上涨 0.3%,核心 PCE 通胀同比升至 2.8%,预计未来数月关税传导效应将进一步推高物价,美联储认为通胀回落至 2% 目标的进场受阻,需要更多数据确认趋势;

2️⃣经济增长放缓——2025 年预计增速仅 1.5%,但短期数据如零售销售和消费者信心超预期,缓解了立即降息的紧迫性;

3️⃣就业市场韧性犹存——失业率维持在 4.1% 的低位,但企业招聘放缓,市场预测下半年失业率可能缓升,Q3 和 Q4 的预测失业率分别为4.3% 和 4.4%。

综上,2025 年 7 月 30 日降息的概率极低。

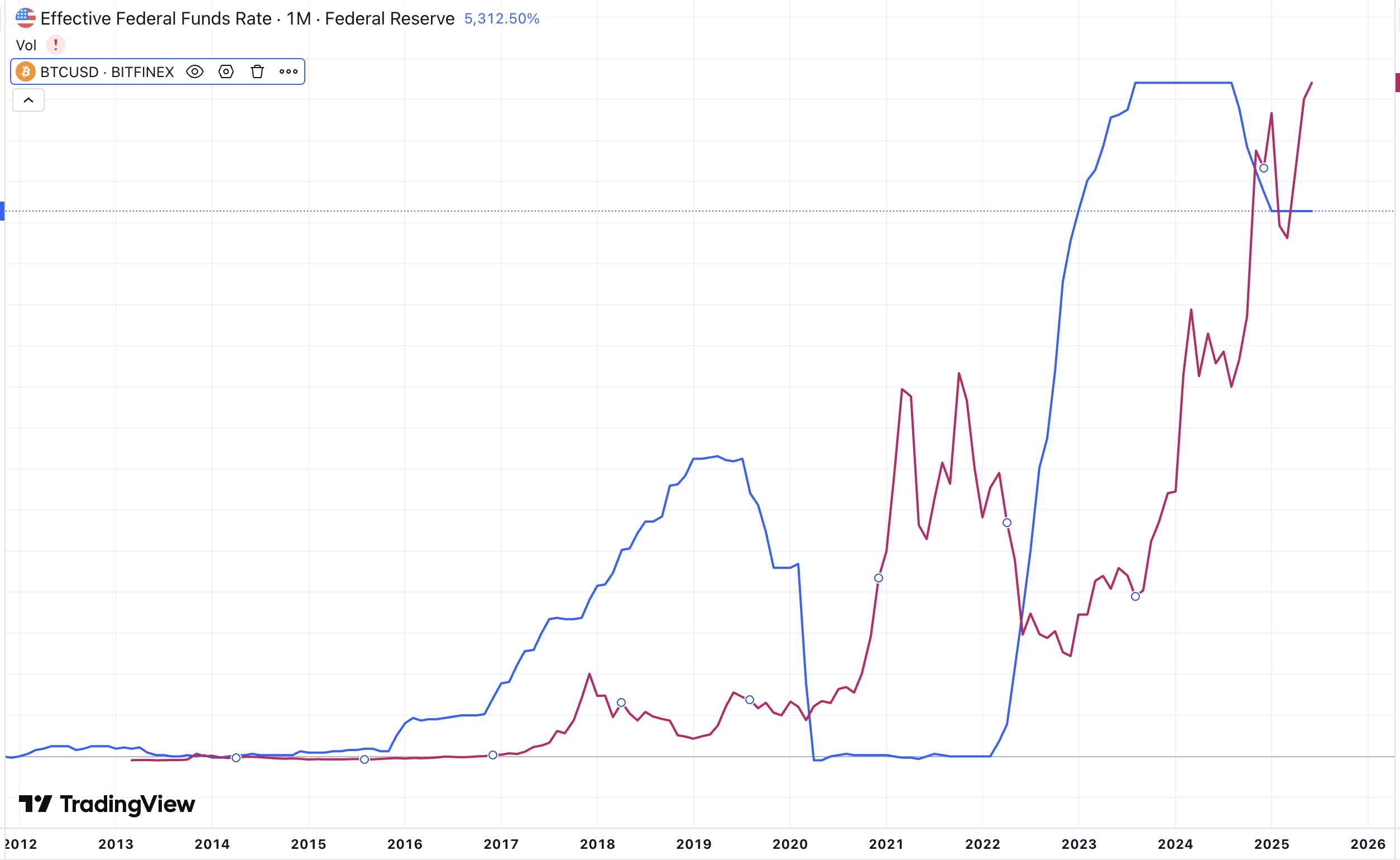

制图:IOBC Capital

综合而言,预计美联储的货币政策仍将保持谨慎态度,全年降息次数可能为 1-2 次。但我们观察以往的比特币与美联储利率的走势图,实际上两者之间没有显著的相关性。相较于美联储利率的变化,可能对比特币影响更大的还是弱美元状态下的全球流动性。