以微策略的“三重飞轮”简析这种资本炼金术:

股币共振飞轮:股价相对持仓净值长期溢价(目前 1.61x),构筑低成本融资通道;募资→增持BTC→推升币价→放大每股含金量→反哺估值,形成螺旋上升闭环。

股债协同飞轮:零息可转债巧妙转化债务压力,无本金偿还负担,且转股主动权在公司手中;吸引对冲基金套利资本,注入低成本流动性活水。

币债套利飞轮:以贬值法币债,置换升值加密资产,完成长周期套利布局。

而且采用分级销售策略精准捕获三类资本:优先股锁定固收投资者,可转债吸引套利基金,股票承载风险博弈。具体逻辑可参阅《一文读懂 MSTR 微策略的比特币战略》。

今年以来,采用“币股策略”(即在资产负债表中配置加密资产作为储备资产)的上市公司越来越多,资产储备规模持续扩大,且资产配置呈现多元化趋势。据不完全统计:35 家上市公司合计储备超 92w BTC;13 家上市公司合计储备超 148w ETH;5 家上市公司合计储备超 291w SOL。其余在此不列,我们会下一篇文章详细解读各项目储备详情。

传统金融与加密世界的融合是这个周期独特的市场变量,当上市公司将资产负债表转化为加密资产作战平台,我们也要警惕潮水退去时的风险。

总结

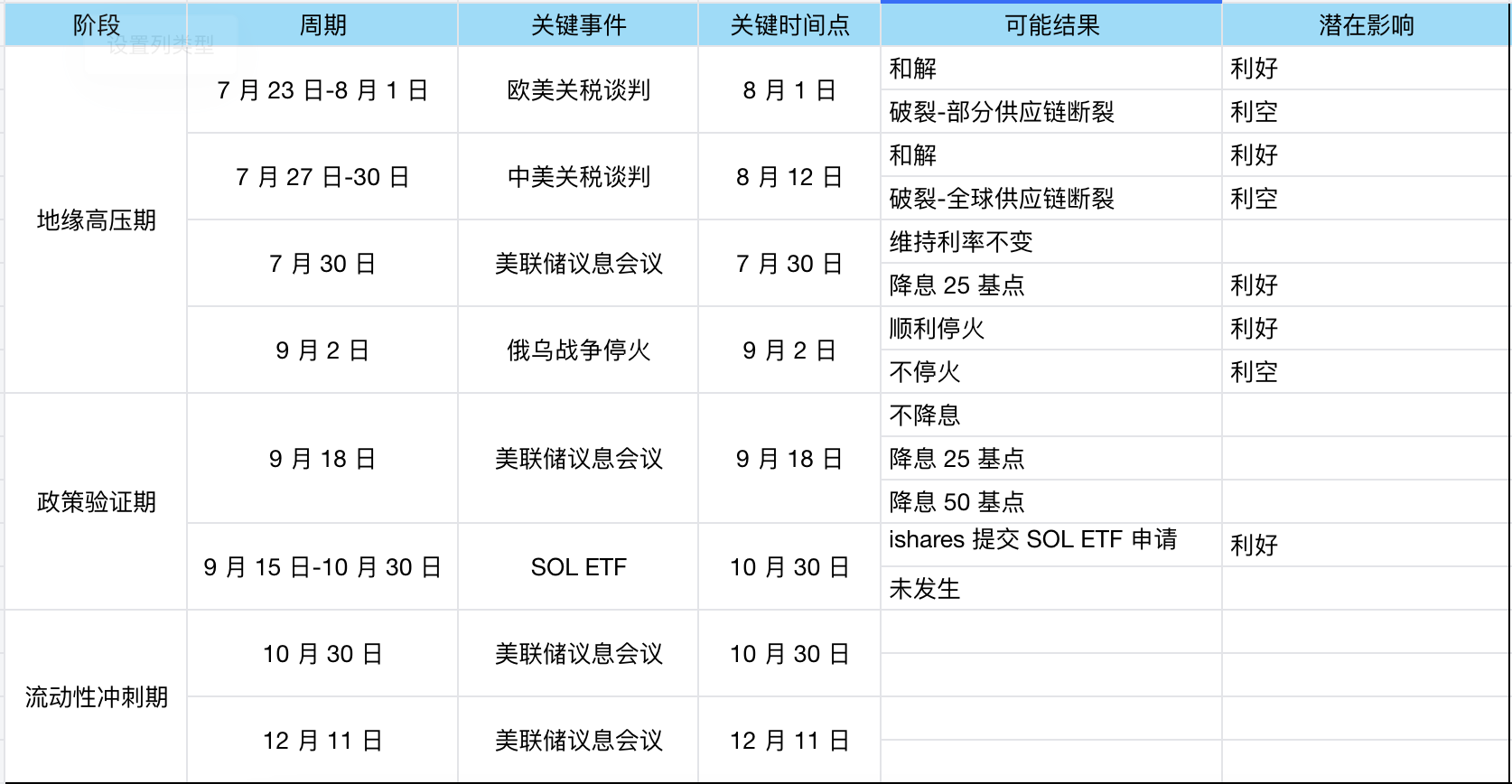

如果将上述可预见的宏观事件按照时间顺序进行推演,可以将下半年分为以下几个阶段:

制图:IOBC Capital

市场就像汪洋大海,我们无法预测风暴,只能在风暴中调整船帆。