好的方面是 lido 在近年控制成本方面有改善,Liquidity Expense 逐年减少至 25 年 ~$8.5M,Operating Expense 亦自 23 年逐年减少 ~20%。因此在 23/24 年收入大增 (88%/67%) 以及成本减少的情况下,可见项目收入的亏损大幅下跌 (-66%/-93%),去到今年亏损只有 ~$2M。

Lido 的未来走势?假若说「ETH 质押赛道龙头」 的收入水平仍然未达标,未免太过苛刻,但成本的确在逐年递减,究竟是什么导致亏损持续?首先,10% 的手续费是行业标准,不太能改变。

唯一可变的是赛道的规模 - ETH 的质押量,要知道 ETH 的质押比例对比于 Solana/Sui/Avax/ADA 还是相对少。大环境上的催化剂 - Wall Street 的 ETH 质押收益需求会是关键,已知的有 Blackrock 申请在 iShares ETH ETF 中增加质押功能。

一旦有先例,ETH 质押将会成为机构们新的收益来源,对于他们而言,持有 ETH 头寸储备还能生息,亦是另外的现金流来源。如果首选是规模最大的 lido ( 亦有机会是 Coinbase,或机构们自己扶持的质押项目如 puffer),到时则是赛道天花板打开的重要时刻。当然,随着质押率的增加,ETH 发行量奖励亦会被压缩。

亦看见 DAO 有人提议开启质押 ldo 的收入共享机制,以增强代币用途和长远的价值激励。问题显而易见,收入共享机制只会进一步削弱项目方的收入,更不利于长远发展。 DAO 中另外有人提及的 「过剩盈余分享机制」 似乎较为合理。

Jito 独特的收入模式 - MEV 小费@jito_sol 作为 SOL 质押赛道的龙头,至少「表面业务」上的财务表现比起昨天分析的 lido 要好多了。 jito 目前的质押 SOL (jitoSOL) 规模 ~ 16m SOL,占全网的 ~23%。

赛道的天花板 - 亦即是 SOL 的质押率已经算 L1 中偏高的 (67.18%),值得关注的是 jito 亦于去年 10 月开始提供流动性再质押的底层基建服务,亦因而衍生了各种再质押服务, VRT (Vault Receipt Tokens) 的提供者 ( 如 @fragmetric140 ,@RenzoProtocol) 在其底层上营运。

个人认为在未来流动性再质押才是 jito 扩展业务,扩大收益的主赛道。目前仅有 ~1.1m SOL 被再质押,相当于 jito 质押 SOL 的 ~6%,全网质押 SOL 的 ~2%。相对而言,ETH 的再质押 / 质押比例为 ~26%,这对于 SOL 的上升空间依然充实,亦是 jito 需要抢占的份额。

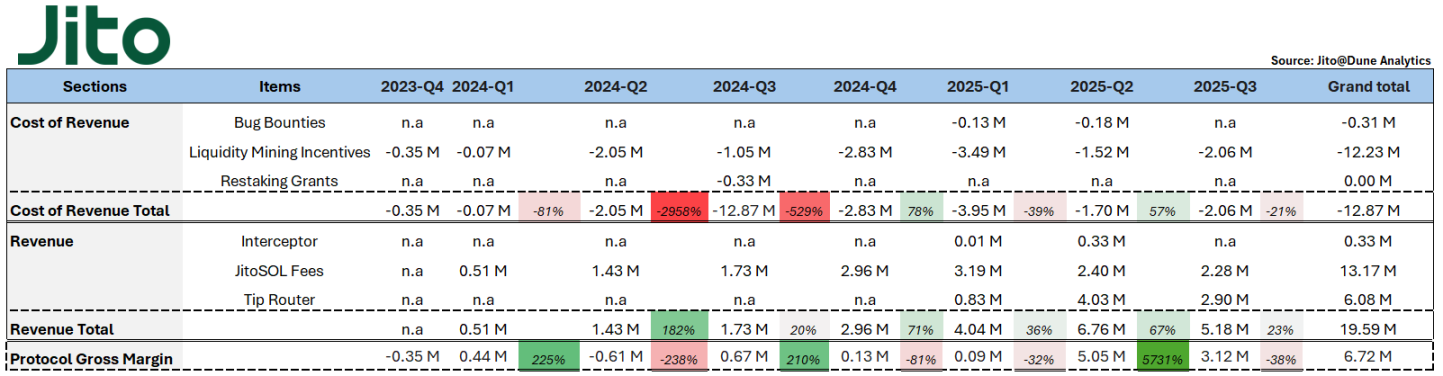

回到 jito 的财务报告,先解释项目的各项支出和收入:

-

Bug Bounties:用于鼓励发现并报告协议漏洞的支出。白帽黑客提交的有效漏洞可以获得的奖励

-

Liquidity Mining Incentives:用于奖励在 DeFi 平台(如 Orca、Jupiter)提供 JitoSOL 或 VRT 交易对流动性的用户

-

Restaking Grants:发放给 Node Consensus Network (NCN)的开发者生态,支持开发、部署和运营 restaking 基础设施