这样看来,寻求价值的内化成为应用的理想选择。当应用的议价权足够大,自然会要求更多的经济利益。因此优质应用对底层链是弱依附关系,而底层链对优质应用是强依附关系。

小结

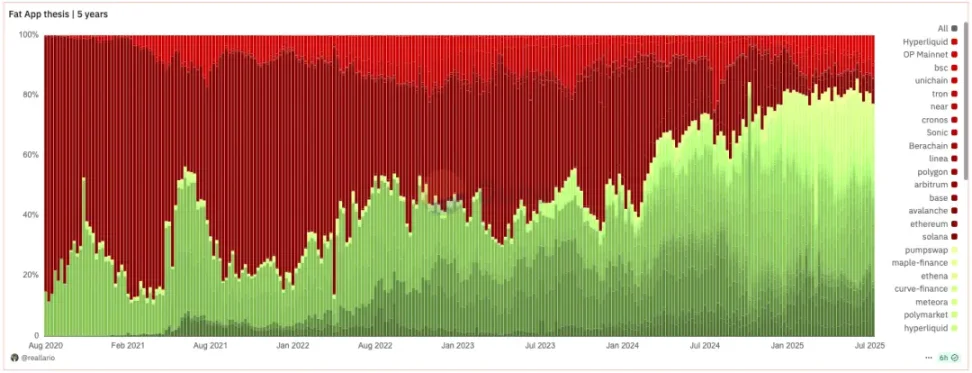

Source: Dune@reallario

上图粗略对比了 2020 年至今协议(红色)和应用(绿色)的收入。我们显然可以看到应用捕获的价值在逐渐上升,并在今年达到约 80% 的水平。这可能在某种程度上推翻了 Joel Monegro 著名的关于「胖协议瘦应用」的理论。

我们正在见证「胖协议」理论向「胖应用」理论的范式转移。回顾过去加密领域对项目的定价逻辑,主要是以「技术攻关」和底层基础设施的推动为核心的。未来则会逐步转向以品牌、流量与价值捕获能力为锚点的定价方法。如果应用可以轻松地基于模块化服务构建自己的链,L1 传统的「收租」模式就会受到挑战。就像 SaaS 的兴起降低了传统软件巨头的议价能力,模块化基础设施的成熟也在削弱 L1 的垄断地位。

未来头部应用的市值无疑会超过多数 L1,L1 的估值逻辑将从以往的「捕获生态总价值」转变为一个稳定、安全的去中心化「基础设施服务提供商」,其估值逻辑将更接近于产生稳定现金流的公共产品,而非能够捕获大部分生态价值的「垄断性」巨头。其估值泡沫会在一定程度上被挤压。L1 也需要重新思考自身定位。

关于 Appchain,我们的观点是:由于具备品牌、用户心智与高度定制化的链上能力,Appchain 可以更好地沉淀长期用户价值。在「胖应用」时代下,这些应用不仅可以捕获自己创造的直接价值,还能围绕应用自身构建区块链,进一步将其外化并捕获基础设施的价值——它们既是产品,又是平台;既服务终端用户,又服务其他开发者。除了经济主权外,顶级的应用还将寻求其他主权:协议升级的决定权、交易排序和审查抵抗和用户数据的所有权等等。

当然,本文主要在已经推出 Appchain 的 Uniswap 和 Hyperliquid 等顶级应用的语境下探讨。Appchain 的发展仍在早期阶段(Uniswap 的 TVL 在以太坊上占比仍然有 71.4%)。而对类似 Aave 等涉及到包装资产和抵押品、高度依赖一条链上的可组合性的协议,也不太适合 Appchain。相对来说,对外部需求只有预言机的 perp 就更适合 Appchain。并且,Appchain 对于中腰部的应用来说并非是最佳选择,需要具体情况具体分析。这里就不再展开叙述。